��������Դ��܇���f��늳�������P�I�IJ�����Ҳ�ǽ�����a�I���Ͷ�Y�����I��֮һ������늳��������O���ϲ�ͬ���ɷ֞���Ԫ����늳ء������F�늳ء��i���늳ء�����늳صȡ����ڇ������ߵČ����Լ����M�ߌ����m����̡��߰�ȫ���ܡ��������Դ��܇������������S������늳���I����Ԫ����늳��аl��ͻ�ƺ����a��ˇ�ă�������Ԫ����늳س��^�����F�늳أ��ɞ��b�C��ռ�ȵ�һ�Ą���늳���ͣ�������������Դ����܇�I��ԓ�I��İlչǰ���^����^��Ŀǰ�������늳���Ҫ����Ԫ����늳ؼ������F�늳ء�

�D ����늳خa�I�����

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ��

�D ����늳خa��

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ��

�ڶ��� �̘Iģʽ�Ͱlչ���g

2.1 �늳خa�I机̓rֵ�

����늳��Ĵ�����ԭ���ϣ���Ĥ�����ݹɷݡ���Դ���|�������O�������Ƽ�����ؓ�O���̩������늽�Һ�����n���ϡ���������ʯ����A���a��̼��֬����늽�Һ�܄���ԭ���ϣ���

���ΏS��ؓ؟��ԭ�����Ѽ����^һϵ�Џ��s�Ƃ乤ˇ����늳ذ���������I�У����r�������ܿƼ����|����ܵȡ�

������I��Ҫ�֞�����Դ܇�����M��ӡ������@���K����������Դ܇����Ҫ���o�����ȴ����У���������Դ���������V�����������L�����L�ǵȵ���܇��I��

�D �늳خa�I朽Y���D

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ��

�D �늳خa�I朄ӑB����

�Y�ρ�Դ�� �Y�a��Ϣ�W ǧ�HͶ��

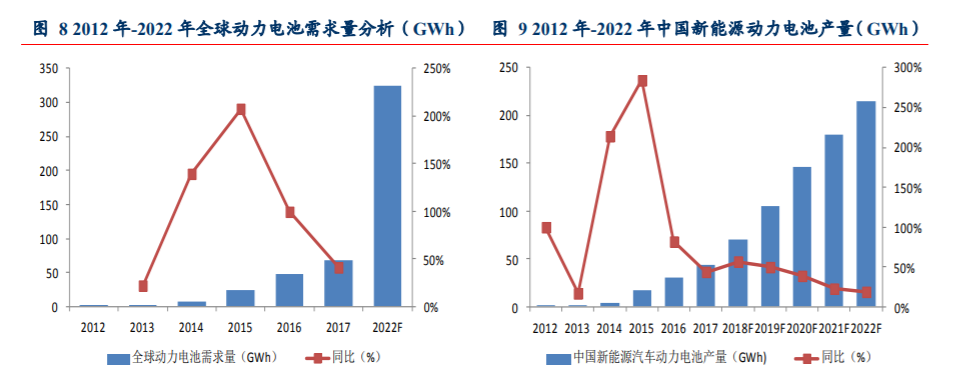

����Ŀǰ����Դ��܇�ĺ��IJ���������늳صĮa�N���ܵ�����Դ��܇�a�N���Ď��ӿ������L��

GGII �AӋ 2022 ��ȫ��늄���܇�늳������������^ 325GWh����΄���늳���Ҫ�����K�M�ɣ��о��ģ�M��늳ذ��������о�Ǻ��ľ��w�Ƃ乤ˇ��

2.2 ���g�lչ

�P�ڄ���늳ص������u�И˜ʣ�

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ��

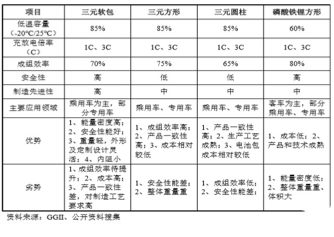

����������ܶȵ��P�I�������O���ϣ����O���ϛQ������x��늳ص����ܡ��������O���τ��֣���Ҫ�֞����䇡��i��䇡������F���Ԫ���ϣ�ָ���i�M�ɵ����O���ϣ������Ԕ������£�

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ��

��Ԫ���ϸ�������˳ɞ����늳ص������lչ·��֮һ������ͬ��Ԫ������ȵ������ܶ�Ҳ��ͬ�����±��п�֪��懵ı���Խ�������ܶ�Ҳ��Խ��늳����ܸ������@�������^�ĸ��늳ء���Ȼ���ڼ��gˮƽ�Ƃ乤ˇ��ԭ��523��Ȼ��Ŀǰ������V������Ԫ���ϡ�����늳ظ������b��ʽ��ͬ�ֿ��Է֞�ܛ�����ΈA������ܛ������늳ؾC���������

Ŀǰ��������늳ذ�����Ԫܛ����Ԫ������Ԫ�A�������F䇷��Ρ����w�������£�

�D ������͌���

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ��

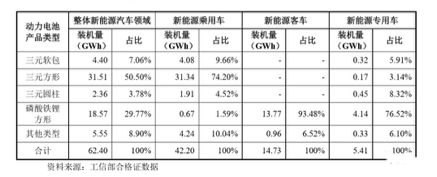

Ŀǰ��Ԫܛ��늳����������늳أ����и��ߵ����� ���ܶȺͰ�ȫ�ԡ� ����GGII��������ǰ����늳��ИI�����a����Ԫܛ������늳أ�ƽ���о�����ܶ����_240-250Wh/kg������ ���ܿƼ�Ŀǰ���a���о�����ܶ��ѽ��_��285Wh/kg ��ͬ�rܛ��늳�Ҳ�������ա����ǣ��������a��ˇ���s�����σr���^�ߣ���Ҫ�������и߶�����Դ܇��߀�o����Ҏģ�ռ������w�Ј��ֲ��� �r���£�

�D ����늳ؼ�����r

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ��

21���o�ԁ���ȫ��������lչ����Դ��܇�a�I������Դ��܇����늳ص���Ҫ��������N��

�U��늳أ���������늳ؼ��g���U��늳ؿɻ��ռ��gҲ�����^��ͻ�ƣ������������_��90%���ң��@�δ�ʹ�U��늳ر����^��lչ���^��

懚估��k늳أ���k��懚�늳ؾ��д��ʷ�늡�ӛ��Ч��С�����������V������늄ӹ����ϣ����^��ǰ��������܇�S��ʹ����k��懚�늳أ�

�늳أ����ܱ��^��Խ���������ͱȹ����ѽ��_��150Wh/kg���Һ�1600W/kg�������S�����ܼ��g�İlչ���늳صĸ�헼��g�������ڲ�����ߡ��������F䇞������늳ؼ��g��ռ��������λ���˺���Ԫ�늳ؼ��g����ռ���������g����ǰ��Ԫ���τ���늳��wϵ�����i���ռ���������ڵ�����懵ķ�����ͻ�ơ����^�Ŀ��w�Ͽ��늳ؼ��g���S�༼�gָ�˲������룬�����R���о�r��ߡ��о�����̡��о��ȫ�Բ�о�����ܶ�С�Ȇ��}��

ȼ��늳أ���������Դ��܇�ϵ�Ԓ���gҪ���^�ߣ������y���^��

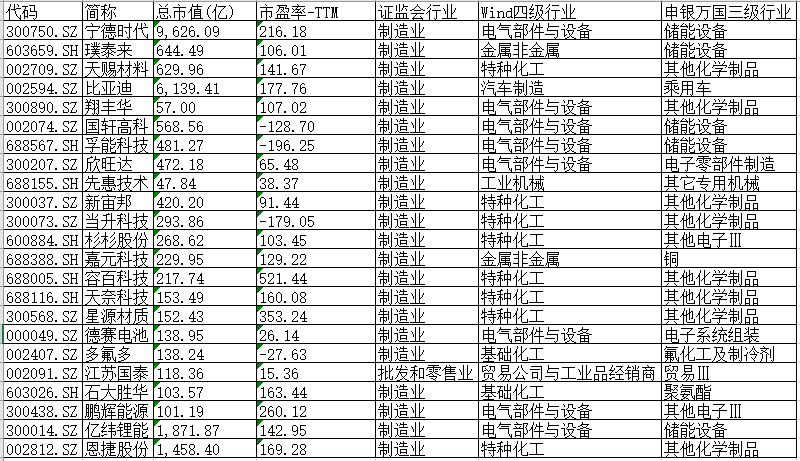

������ �ИI��ֵ�����r�C�ƺ�ȫ�����^��I

3.1 �ИI�C��ؔ�շ�����ֵ����

�D �ИI�C��ؔ�շ���

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ��

��ֵ�������늳��ИI��ֵ���������x����ӯ�ʹ�ֵ����PEG��ֵ�����Ѓ��ʹ�ֵ�����ЬF�ʡ�P/S���N�ʹ�ֵ����EV / Sales�����ʹ�ֵ����RNAV�ع����Y�a��ֵ����EV/EBITDA��ֵ����DDM��ֵ����DCF�F�����۬F��ֵ����NAV���Y�a�rֵ��ֵ���ȡ�

3.2 �lչ�̓r���әC��

�AӋδ��I�������^�����L��

����������������M����x��늳ص����a��

늄���܇�ИI�İlչ�����M�늳����a�ИI�İlչ��

����ԭ���ϵ�Ӱ푣�����ԭ���σr���w�|������

�ԃr�������ƏVĿ��������F�܇��ռ�ȳ��m�������N��ǰ10܇������6��܇�;��Ƴ������F䇰汾��

3.3 �������

�D �늳ز��ϸ��

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ��

�D ���c늄���Դ�P��˾�ͮaƷ

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ��

3.4 �Ї���I����

�� �Ї���Ҫ늳���I

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ��

�� �۹����Є���늳ع�˾

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ��

���r������������ȫ��������늳���I�����ȷ��~���^һ�룬�����w���еć������������Y��܇�S�������⌚�R����ķ�ա����S� PSA���F���ȣ����M����˹������朣������M��W�������a���ء�

�ȁ��ϣ����ȃH���ڌ��r���Ą���늳���I���Ƴ��������F䇵�Ƭ늳أ����������ܶ��������ɱ��½�������늳�Ŀǰ��Ҫ�����ȁ�������Դ܇������������܇�S�������c�S���_չ�������������Pϵ��

�|����ܣ����Ї�����������ĸ����һ��늳ع����̣��Ǿ�������֪�R�a��͇��H���M���gˮƽ����������Դ�I����I��

3.5 ȫ����Ҫ������

�n��SNE Research�l����2019��ȫ����x�ӄ���늳س�؛��������������2019����x�ӄ���늳ؿ���؛����116.6GWh��ͬ�����L16.6%��

�D 2019��ȫ������늳س�؛��(GWh)

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ��

LG���W��ȫ������늳ع����̣���ȫ��20����܇Ʒ���У�LG���W���c����13��չ�_�������Ҳ�Փ�a�ܣ��Ώĺ����S�Ҕ�Ŀ������LG���W�ѳɞ�ȫ��“���”܇���늳ع����̡��ڸ����������¡�AESC�ȸ��������У�LG���W��Ψһ�Ի��WƷ�Ͳ��Ϟ���A��늳ع�˾�����ڣ�LG���W�����������R���_늄���܇��˾(Mahindra Electric)�OӋ��x��늳�ģ�K��������늳ؽM���������R���_���F�������͑��ĮaƷ���С�

����SDI�����ǵĵ�3������늳������ܶ�����550Wh/L���ஔ��210—230Wh/kg���ѽ����F���a����һ��3.5���aƷ�����ܶȿ����_��630Wh/L���AӋ��2019�����a�����ڄ���늳��I������һֱ߀�ڼӴ��似�g��Ͷ�����ȡ�

���£������ṩ�Ą�����x��늳��������ܶȡ�ѭ�h�����Լ������؏����ϱ��F�O�ѣ�������˹�������x������늳ء�

������ δ���ИIչ��

�҇�����������������Դ��܇���a�������M������ȫ������Դ늳��Ј���Ҳռ����Ҫλ�ã��@Щ���҇�����Դ��܇����늳ؼ��g�İlչ���������×l�����Ŀ��w�Ͽ����҇�����Դ��܇����늳سʬF�����ܻ���Ҏģ�����������İlչڅ�ݣ��lչ���^Ҳ���^�á�

���������Դ܇�����a�N���·����^��ͨ�^�������l�F���и߶�����Դ܇���·��ȱ��^С���ձ���10%~20%������߀�����L�����y����Դ܇���·����^�����w���������и߶�����Դ܇�@һ�K�lչ�ģ�ͬ�r����������Դ����늳��������أ����Ҳ�Ƿdz����аlչǰ���ġ�

1.����Դ��܇�̈́���늳��ИI���g�����M����ʹ������Դ��܇�ɱ������½�������Դ��܇���c���yȼ����܇�����У���ռ�����ݵ�λ����������Դ��܇��Ҏģ�ռ���

2.ܛ��늳����@�����ɞ����늳�ϵ�y��Ҫ���g·��֮һ��ԓ늳����������ܶȡ���ȫ���ܡ�ѭ�h�����ȃ��ݣ��ɏV�����ڳ���܇�I����܇������Դ��܇�Ј��ĺ������L��������Ԫܛ������늳�ֱ����������������Դ����܇�Ŀ��ٰlչ���ɞ��늳��Ј�����Ҫ���L�c֮һ��

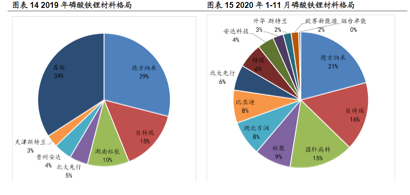

3.�����F䇄���늳��b�C���жȸߣ����ߺ㏊�����^��˾�ڷDŽ����I��Ҳͬ�r�l����2019���2020��ǰ9�������F䇄���늳��b�CCR3�քe��83%��87%�����^CATL�ķ��~��54%������59%�����жȳ�����څ�ݡ�����CATL�{�������܇���Լ��ڿ�܇����ă��ݣ���ռ����54%������59%���ȁ����Ƴ���Ƭ늳ع���������ռ��С��������15%�����⣬CALT���ȁ��ϡ����߿ƺ̓|������ڃ��ܡ�늄Ӵ�������݆܇����Ҳ�e�O���֣����P�I�ո��ٰlչ��

�Ź���̖

�Ź���̖