ԭ���ϝq�r��늳ؼ��g���a�ܲ��֡����IJ�ί�I����������ο��a�I�lչ

���o�Ɇ����^ȥһ��������Ї�܇���nj�������Դ�ġ�

�ڽ��^�a�I������иŬ���£��҇�����Դ��܇�a�I���M��Ҏģ�������|���Ŀ��ٰlչ���A�Σ����S֮�������ǹ���ͻ�Ƶ����y�͏��s�̶ȶ��ڲ�������һЩ����r�����}��Ҫ������Q��

늳�ԭ���σr�q�ν⣿��һ������늳����g��ΰlչ����Α����a�I�lչ“�U”�ڮ��^���p̼�����£���Q�����ΰlչ���Ȇ��}�����ɞ�a�I�lչ����ͻ�Ƶ��P�Iƿ�i��

ᘌ��ڴˣ����I����Ϣ���������º��Q�鹤�Ų��������Ұlչ�ĸ�ί�����º��Q����Ұl��ί�����ƌW���g�������º��Q��ƌW������������Դ�ֵȲ�ί���Pؓ؟�˼�ȫ�����f����ϯ���Ї��ƌW���g�f����ϯ �f䓣�ȫ�����f����ί�T�������� ���ף��Ї��ƌWԺԺʿ�W����ߵȌ��ҌW����3��26���e�k�ĵڰˌ��Ї�늄���܇���˕�Փ��2022�Ͻo��������Դ��܇�lչ���A�ε�ʹ�c���y�c�����c���}�Ľ�Q˼·��

늳�ԭ���σr�q�ν⣿

——“�ԛQ����ڷe���桢Ͷ�C�����Ȳ����������О�”

���������ȫ����܇�a�I׃�̼�ŷ�����څ�oڅ�������£�����܇��늄ӻ������������٣�ͬ�r���ܮa�IҲ���M���Ҏģ�lչ�A�Ρ��ڴ˱����£�����á��ɂ��P�I�~�����݄���늳��ИI��һ����“�U”������ĔU�a���ڶ�������“�q”��ԭ���ϯ���q�r��

������̼��䇞�������������Դ��܇����늳ص���Ҫԭ���ϣ���F�A���ۃr�ѳ��^ÿ��50�fԪ���^ȥһ���ϝq��ʮ������ˣ��Ї��ƌWԺԺʿ �W���������ָ������݆̼��䇃r�������ԭ����ҪԴ��ȥ���ԁ�ȫ������Դ��܇�����w�����L����늳غͲ����I��a�����f�Mʽ����Ŵ�Ч�������w�c2016~2018�����YԴ�r���ϝqԭ�������ͬ�������^��ǰһ݆���ӣ���݆�B������Ӱ푣��r�ӷ��ȸ���һЩ��

�������������o�ˮa��ጷ����tҲ�����̼��䇃r���ϝq����Ҫԭ���͵Vʯ���a��̼��䇮a��ጷ�������Ҫ3-5�꣬�uˮ��䇮a�ܵ�ጷ����ڄt��6-8�ꡣ

�W�����Ժʿ���vPPT���ݽ؈D

��������ˣ����J�飬�M������Դ��܇�N�����L���������L�ڴ��ڣ����ɿֻ��Ԏ�惦�䎧������YԴ����Ŵ��Ǖ��r�ġ��S�����S̼��䇹��������������_����������늳ػ��ծa�I��u�Ѵ��AӋ2-3�����YԴ���֏���ƽ�⡣

�W�����Ժʿ���vPPT�ݽ؈D

���^������ʾ�����]��ȫ���Q�h���������Լ��ɑ����l��懃r���������˹�����ȫ������������ڷe���棬���ƃr����ڵĴ�����ӣ����⌦����Դ��܇������N������ش�Ӱ푡�

ͬ�գ����Ų������L ��������ͬһ������l�������^�c����ָ������ǰ����늳�ԭ���ϴ���q�r���}��Ҫ�߶��Pע���J���о���Q��

���I����Ϣ���������L �����DƬ��Դ���Ї�늄���܇���˕�

�������ᵽ�����m�ȼӿ�����YԴ�_�l�M�ȣ��ԛQ����ڷe���桢Ͷ�C�����Ȳ����������О��������a�I���������I�����f�������A�lչ���Ƅ��P�Iԭ���σr��ؚw���ԡ�

�c��ͬ�r�����Ų�߀���ӿ��ƶ�����Դ��܇������늳ػ������ù����k������ȫ���������wϵ��

���Ұl��ί������ �������t��ʾ����ӏ�䇡�懡�⒵��YԴ�����wϵ���O�����mץ�ñ������r���ӿ옋���_�l��ُ���e�����ȇ��H�����Ķ�Ԫ�������wϵ��

�ƌW���g�������L ����DƬ��Դ���Ї� 늄���܇ ���˕�

���Mһ���������얹���x��늳ؼ��g�ͮa�I���ݣ��ӿ�lչ�c�x�ӡ��o⒡��̑B늳ء�ȼ��늳ص�����늳ؼ��g�����M늳ؼ��g�Ͳ��϶�Ԫ�������O���Ƅ���늳ػ��������wϵ����Ч����ϡ�н��١�ϡȱ�����YԴ���oì�ܡ�“���Ұl��ί����ͬ���P���T�о��ƶ����M����늳خa�I�lչ�����ߴ�ʩ���ƄӮa�I���������m������”

���ˣ�ȫ�����f����ϯ���Ї��ƌW���g�f����ϯ �f��o�������^�c��Ҫ�����lչ���������@���YԴ�_���្��늳ؼ��g�аl���¡���������ϵ�y���O���ƄӿƼ����£��e�ǬF����늳��о��ϵ�懡���䇡���Ⓕ��ߟo�늳��ǰlչ�ķ���

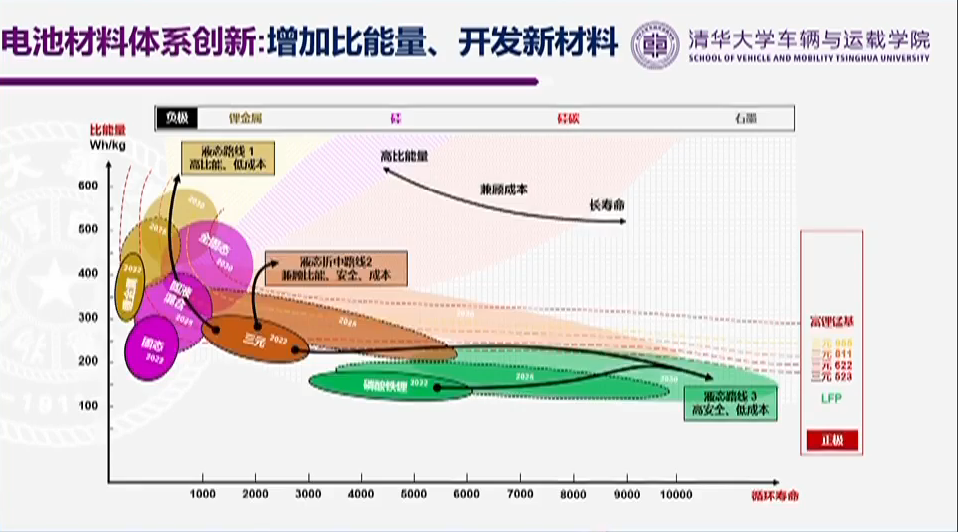

���˵�懡���䇼��o��⣬��һ������늳ؼ��g��ΰlչ��

——“2025���ձ��_��350Wh/kg��2035��ӭ�̑B���r����”

���o�Ɇ����ڮa�I���¸�����Ĺ�ͬŬ���£��҇�����Դ��܇�a�I�lչ���^ȥһ���ȡ�������@��Ч�����ѳɞ�ȫ��늄ӻ��D�͵���Ҫ������

�������Ų������L�����������e�ĎM����������2021���҇�����Դ��܇�a�N���քe�_��354.5��352.1�f�v��ͬ�ȶ����L��1.6�����B�m7��λ��ȫ���һ��������һ����ĩ����Ӌ�ƏV������ͻ��һǧ�f�v��

��Σ�������҇���܇���gˮƽ�@���������c�x��늳ء���懟o�늳أ�ģ�K���Q늵�ȡ�÷e�O�Mչ���˹����������_�����H���Mˮƽ���Ї���I2021��@������Դ��܇���P���������f����ռȫ��ı����_��70%��

�ڴ˱����£���ֹ2021��ף��҇�����Դ��܇��܇��Ӌ���M�s1.6�f�|Ԫ�����������ήa�I朮aֵ�s4.8�f�|Ԫ����Ӌ�p�ٶ�����̼�ŷų��^һ�|�����鹤�I�ͽ�ͨ�I��̼�p�������˷e�Oؕ�I��

����������Ŀǰ�҇�����Դ��܇�a�I���M��Ҏģ�������|���Ŀ��ٰlչ���A����

ȫ�����f����ί�T�������� ���ף��DƬ��Դ���Ї� 늄���܇ ���˕�

�Ԅ���늳�ϵ�y��������ȫ�����f����ί�T�������� ����չʾ������������2017-2021�������У���Ԫ늳�ϵ�y�������ܶȏ�143Wh/kg������206Wh/kg�������F�늳ص������ܶȏ�117Wh/kg��ߵ�167.4Wh/kg��늳سɱ�Ҳͬ�������½����я�2017���1.43Ԫ/ Wh����2021���0.84Ԫ/ Wh��

ȫ�����f����ί�T�������� �������v���PPT�؈D

�c��ͬ�r��“�҇������Ԫ���O���Ϻ�/̼�ͺϵ�ؓ�O�����ѳɹ��_�l�͌����F��300Wh/kg����늳ص����a�b܇����Һ���늳صĆ��w�����ܶ�Ҳ���_��360Wh/kg����ͨ�^��ѭ�h�����Č��AӋ���ڽ�����M���b܇�A�Σ����⣬�҂�߀�_չ�ˆ��w4.5V����i��䇄���늳ص�ǰհ�о���”ȫ�����f����ϯ���Ї��ƌW���g�f����ϯ �f����ǽ�B��

�����@Ȼ������“��2035������Դ��܇�c������܇��ռһ��”�Įa�I�lչĿ�ˣ������F�м��g߀�h�h������늳ؼ��gؽ���Mһ��ͻ�ơ�

���ڴˣ��Ƽ����J�飺���Գ��Ј��������������������Ј��܉�������ɵĽ��o�Ј�����������֧�ֻ��Aǰ���c�����P�I���g�о����P��

ᘌ���ǰ�ИI���R��ʹ�c���y�c���M�������_չ���P������“�Ұ�쎛”�ȷ�ʽ֧�����P��I�аl�߰�ȫ��ȫ������늳�ϵ�y���g���_չ�o⒄���늳صȼ��g���P���ӏ�늳��ݴ����ü��g�аl��֧�֮a�I������΅fͬ�_չ���g���P��ƽ�_����˜��ƶ����yԇ�u�r�ȹ�����

������δ��늳����P���g�lչڅ�ݣ��W�����Ժʿᘌ������wϵ�����g·���Լ�ϵ�y�Y���o�������A�С�

�Ї��ƌWԺԺʿ�W����ߣ��DƬ��Դ���Ї� 늄���܇ ���˕�

���ȣ��P��δ��늳ز����wϵ�lչڅ����

| ��2025�꣬�҇����a늳���̎Һ�B�wϵ���ձ��_��350Wh/kg�����酢�����҇�늳خ�ǰ��ֵ��δ���^300Wh/kg��

| ��2030�꣬�M��Һ�B��̑B�^���A�Σ�400Wh/kgȫ�挍�F�a�I��������ȫ�̑B늳�ռ�Ȳ����^1%�����H�s��1%��

| ��2035�꣬�t�����F500Wh/kgȫ�a�I�����Õr������ȫ�̑B늳ء����늳ء��՚�늳أ��Լ�����i�����O���ϵ�����늳ؼ�늳ز��ϵđ���ȫ����_��

�W�����Ժʿ���vPPT���ݽ؈D

��Σ��P��늳ؼ��g·�������Ա������͉�����˜ʣ�Ŀǰ��Ҫ�����l���g·����

| Һ�B����߱������ͳɱ�����Ԫ�늳أ���ǰ�҇��߱���������Ԫ�늳����M��9ϵ�r�����9�0.5��������ȫ���ɱ���ʹ�����^�ͣ�����߰�ȫ���ͳɱ����L�����������F�늳ء�

| �̑B���������ȣ��Ҹ���ȫ��

| ����늳أ����c�x�ӡ���x�ӵȡ�

�W�����Ժʿ���vPPT���ݽ؈D

����P��늳�ϵ�y�Y�����£����J����Ҫ�Ԝp�ٸ����������w�e��lչ������Ŀǰ�яĂ��y“�о-ģ�M-����”늳ؽY�����D��һ�w����ʽCell To Pack��CTP��������I�F���e�O̽��CTC��Cell to Chassis����CTV��Cell to Vehicle�����Mһ��ʡȥģ�M������^�̣�����ĕr�s�̣��m�������������

�W�����Ժʿ���vPPT���ݽ؈D

“���鼤�Ҹ����е��P�I׃�����l��ס�˿Ƽ����µ�ţ���ӡ��ߺ��˿Ƽ������@�������壬�l����ռ�I�șC���A�Ã��ݡ�”�Ƽ��������L ����������f��

��ο����a�I�lչ“�U”�֮��^��

——“�F�л����_����Ҏģǰ�����������a��”

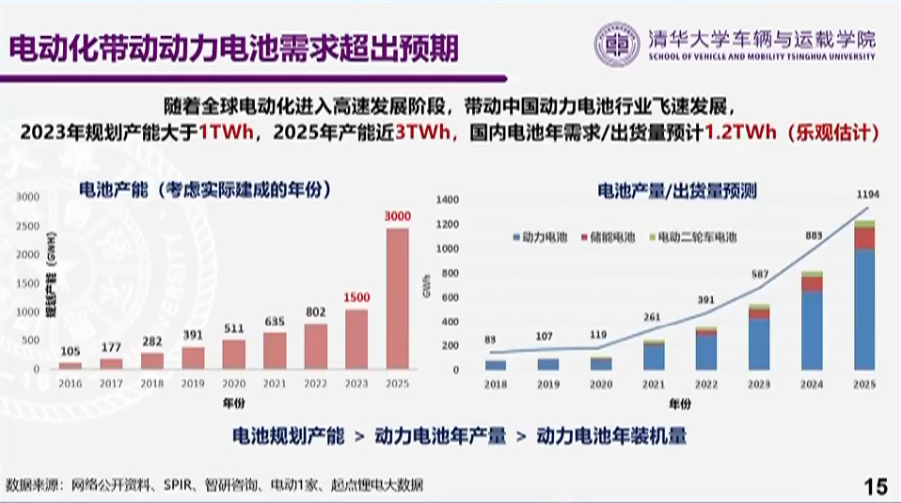

��ǰ�����f����������ڽK���Ј�����ĸ߸����M������܇��늄ӻ������������٣�����늳���I������ԭ������I�o�S���“�U”�ɞ�������Դ��܇�a�I���µ��P�I�~֮һ��

���Ԅ���늳؞��������w����܇����ȫ�yӋ�����r����2025��Ҏ���a���������^670GWh���a��Ҏ���^�漰�������¡��Ĵ����ຣ���V�|���������Ϻ��ȵأ�

�ȁ��ϔU�a�ٶ�Ҳ��ݔ���r���������yӋ2025��ȁ���Ҏ���a���������^600GWh���漰�V�|���ຣ���ؑc�����ϡ��������F�ݡ����K���������㽭��ʡ�У�

�䳲��Դ��2025������600GWh��ȫ��a��Ŀ�ˣ��к���2025��Ҳ��500GWh�Įa��Ҏ�����|�����2023�ꌢ����200GWh�a�ܣ����߿�2025��a��Ҏ��300GWh�����ܿƼ�120GWh������늳���2025��a��Ҏ��100GWh......

“�҇�늳خa���AӋ��2023���_��1.5TWh��2025���_��3TWh���ɘ��^��Ӌ��2025�����늳���������/���؛���s��1.2TWh���Õr����ʕ����F�����ԵĮa���^ʣ��”�W�����Ժʿ�J�顣

�W�����Ժʿ���vPPT���ݽ؈D

����܇�a��Ҏ��Ҳ�y�Ժ�������������S��Խ��Խ�����܇����ӿ����܇ِ�����Լ����y܇�������늚⻯�I���D�ͣ��ټ�������Դ��܇�Ƕ��“ʮ����”���g�����c����Ŀ��������������֧�֔U������Դ��܇�a�ܽ��O��

���䱳�����҇�����60%�ij���܇�a�������ʡ�һ߅�����½���һ߅��u�e�á�

���ˣ����Ų������L �����������Ҫᘌ���ǰ�a�I�lչ��r�Mһ���ӏ��y�I���֣��ԛQ����äĿͶ�Y���؏ͽ��O��

���Ұl��ί������ ��������o�����_�^�c��“�y�I����������Դ��܇�a�I���|���lչ�Ŀ��^Ҫ���Ұl��ί���������Ј�Ҏ�ɵĻ��A��������Ҏ�ӏ�����ָ���������y�I�\���������a�I���֣�����֧�����ߣ����P�ط����ИI��IҪ���۲��۵��䌍�Ç��Ҳ���Ҫ��”

���ڴˣ�δ�팢�����������c�lչ����

| �������w���С��^�۵�ԭ�t�������a�I��lչ���A�á��a�����ó�ֵĵ^�����w�ۼ������c���L���ǡ������ǡ���������ȅ^�������Ї��H�������Įa�I��Ⱥ��

| �Ą��������c�^�ƶ��a�I�lչҎ�������ЬF�Юa�ܰlչ����Դ��܇���_���Ŀ���OҎ��������܇��IҪͻ�����c���֣����ЬF�����a���ؼ��۰lչ���F�л����_������Ҏģ֮ǰ�����������a�ܲ��c������Դ��܇һ��Ҫ���@�l��·������̫��ɢ���Ą�һ�����c��IҪ��һ���ط��_��һ��Ҏģ�ٽ��ڶ����c������ȫ��Ҫ�y�I���֣����ܱ���_����

| ���������܇�a�IͶ�Y����Ҏ�����ӏ�����Դ��܇�`Ҏ�Ŀ�������Σ�������Ҏ��̎δ���Ƚ������㽨����߅��߅�����`Ҏ�О顣

| Ҏ����܇��I�沢�ؽM�������Ƅ������I�͟oЧ�a���˳����������ֺ������lչ�����\�и�Ч�Įa�I��֡�

�p̼�����£���Q늌���ΰlչ��

——“�ӏ��P�I���ļ��g���P��֧�������늡�V2G���¼��g�đ���ʾ��”

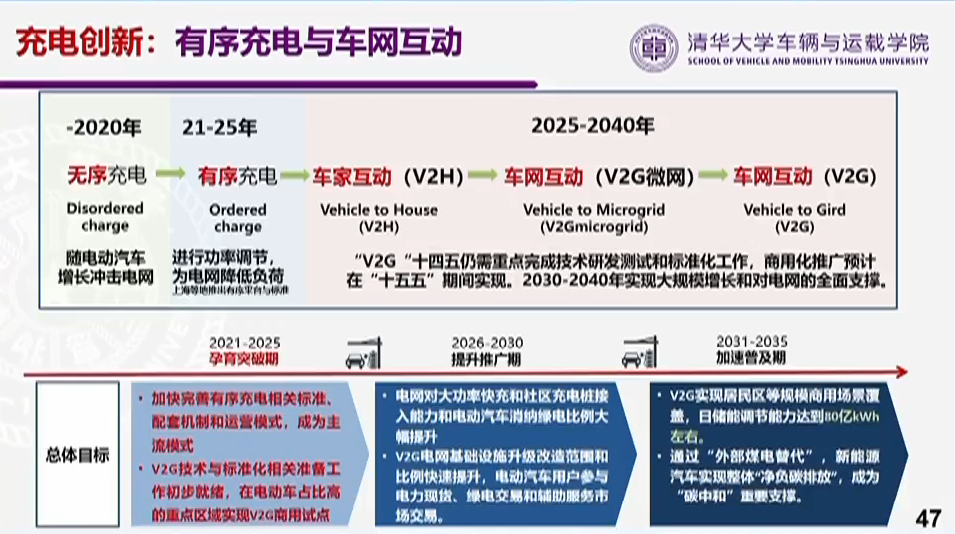

�F�A�Σ�����늄���܇�̈́���늳ؼ��g���ٰlչ����܇�����������������҇���Q늻��A�Oʩ���ڿ��ٔU���С�

��ȫ�����f����ί�T�������� ������B��2021��ȣ��҇����γ�ȫ�����Ҏģ�ij�Q늾W�j��������“ʮ�vʮ�M�ɭh”���ٹ�·���W����ֹ2021��ף��҇�������늘���Ӌ�_114.7�f�_������ֱ����䘶��47�f�_��������늘���67.7�f�_������˽�˘�����Ӌ����261�f�_��늘���

ȫ�����f����ί�T�������� �������vPPT���ݽ؈D

��Ҫ֪�����ǣ����������������@ʾ������2021��ף�ȫ������Դ��܇�������_784�f�v��ռ��܇������2.60%���c����������L59.25%�����У���늄���܇������640�f�v��

�@Ȼ��640�f�v��늄���܇�c261�f�_��늘�֮�g����������ȱ�ڣ����҇���늄���܇������ÿ��ʮ�f�v���N�����ٿ��ٔU������

�������ռ��ʸ������Ј����L�ٶ��⣬�W�����Ժʿ�J�飬��ǰ늄�܇����y߀�w�F���L;�����R�r�a��ٶ�̫������ꠕr�g�L������늄���܇�o���늎������й��ؓ�Ɇ��}���F�г�늘˜��c�����m�䣻�c���H�˜ʲ��yһ�ȷ��档

�W�����Ժʿ���vPPT���ݽ؈D

��߀ָ����ᘌ���늘˜��c�����m��Ć��}���F�A�����Ї��ׄ���������һ��������֪�R�a�࣬����^ȥ������δ���������ֱ����늽�Q����——ChaoJi��һ�A��ʾ���Ŀ����ɣ��ڶ��A���義������ʾ���Ŀ�AӋ�ڽ���ڶ����Ƚ���Ͷ�\�������P�˜�GB/T 18487.1��27930�ѽ��^��݆������Ҋ��GB/T 20234.4Ҳ������һ݆��Ҋ���AӋ�ڽ�����������γɈ�����

�W�����Ժʿ���vPPT���ݽ؈D

����δ���a�I�lչ�����Ұl��ί�����Ų��Ȳ�ίؓ؟�˾��o�������P�^�c��

���Ұl��ί������ �������Q��Ҫ�e�O̽��܇늷��x����Q늽Y�ϣ�늳��`�����õ���ģʽ������a�I�ںϰlչ�Ą������B���Ԅ�����������m��߮a�I�lչˮƽ��

���Ų������L ���������ʾ��Ҫ�fͬ���M��늻��A�Oʩ���O�������ƽ�С�^�����ٹ�·����y�Ć��}��

�c��ͬ�r��δ��������Դ��܇�����H�H����Դ�����w��߀��������Դ�ṩ����һ�N�µ���Դ�wϵ�D��Խ��Խ������

������Դ�ֱO�ܿ��O �S�W�r�Q�����ԾC����ǰհ��ҕ�ǣ��y�I��������Դ��܇�c��Դ�lչ��플��OӋ��ϵ�y�u����ͬ��܇���g·���Ĝp̼��������Դ���o·������Դ������ϵ�y�����ИI�����ںϼ��g���¡��˜��ƶ��ͮa�I����أ���fͬ�lչ�춨��Ҏ�����A��

������Դ�ֱO�ܿ��O �S�W�r���DƬ��Դ���Ї� 늄���܇ ���˕�

ͬ�r���Ą��ИI�C������I�_չ�����늡�V2G�ȼ��g����ʾ�����ӿ����Գ�늡��o����늡��Ԅӳ�늵����M���g���аl�����M����Դ��܇�c���ϵ�y�Gɫ��Դ�ںϼ��g�Ą��°lչ���Ą�܇���аl�����S��܇�W���ӹ��ܵ�����Դ��܇�����M�ˡ�܇�������W���Ƶȸ��h�����ں�㕽ӣ�֧���\�I��I�����p���늘��Ľ��O���ȣ����F�ԿƼ����´��M�a�I�ںϰlչ��

�Ƽ��������L �������o������ͬ�ļ��g�аl����Ҫ�ӏ���������Դ��ú̿�坍��Ч���á��������ϵ�y���I���P�I���ļ��g���P��֧�������늡�V2G���¼��g�đ���ʾ����

���У�ᘌ��������c܇�W����δ���lչ���wĿ�ˣ��W�����Ժʿ��ʾ��

| 2020���Ԟ�o���늡�

| 2021��-2025���M������ͻ���ڣ��ӿ��������������P�˜ʡ����יC�ƺ��\�Iģʽ���ɞ�����ģʽ��V2G���g�c�˜ʻ����P�ʂ乤�������;w����늄�܇ռ�ȸߵ����c�^�FV2G����ԇ�c��

| 2026��-2030��������ƏV�ڡ�늾W�����ʿ�����^��늘�����������늄���܇���{�G늱������������V2G늾W���A�Oʩ�������췶���ͱ�������������늄���܇�Ñ��c����F؛���G늽����o�������Ј����ס�

| 2031��-2035�������ռ��ڡ�ͨ�^“�ⲿú����”������Դ��܇���F���w“��̼ؓ�ŷ�”���ɞ�“̼�к�”��Ҫ֧�Ρ�

�W�����Ժʿ���vPPT���ݽ؈D

“���늄���܇���������������L���AӋ2025�����܇̼�ŷ�������ǰ�_����ֵ��”�W�����Ժʿ�J�飬“2030����]V2G���g�����ϵ�y�����w���ã�늄���܇܇��������һ�N�����b�ã���u�ɞ�̼ؓ�ŷŵĆ�Ԫ������̼���D�͡�”

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

-

�S�G�A��2035��ǰ��̑B늳ء��c�x��늳�܇�ˑ���ռ��������10%

2024-05-31 18:56 -

�����ȫ�����վ����¹��l�l ���ҽ��h�ӏ����늳�ȫ�������ڹ���

2024-05-23 10:22 -

������Դ�����������̑B��ȫ�̑B늳خa�I����Ȼ�A��

2024-05-03 20:30 -

�вĿƼ������L�S�ٝM��δ���^�Lһ�Εr�g�늳،��^�m�������L

2024-04-19 09:07 -

��Ψ����δ��ʮ�꣬늄���܇늳ص�������p��

2024-04-07 09:12 -

�ݰټ��F��ʥ�t������ӭ���l�� ���늳؞���������̓���ؕ�I��Ҫ����

2024-03-20 10:35 -

�f䓣�ȫ�̑B늳�����һ������Դ��܇�lչ����Ҫ����

2024-03-18 09:57 -

�Є��º����o褣�����Դ늳ؑ����Ј��ܴ�δ��һ�����Ԍ���������

2024-03-17 11:13 -

����ȫ�����fί�T��������ƚ�ȼ��늳���܇�a�I���ٰlչ

2024-03-11 08:23 -

�܊���������аl���һ�ο���1000�������ϵ�늄���܇늳�

2024-03-12 08:16

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

�S�G�A��2035��ǰ��̑B늳ء��c�x��늳�܇�ˑ���ռ��������10%

2024-05-31 18:56 -

�����ȫ�����վ����¹��l�l ���ҽ��h�ӏ����늳�ȫ�������ڹ���

2024-05-23 10:22 -

������Դ�����������̑B��ȫ�̑B늳خa�I����Ȼ�A��

2024-05-03 20:30 -

�вĿƼ������L�S�ٝM��δ���^�Lһ�Εr�g�늳،��^�m�������L

2024-04-19 09:07 -

��Ψ����δ��ʮ�꣬늄���܇늳ص�������p��

2024-04-07 09:12 -

�ݰټ��F��ʥ�t������ӭ���l�� ���늳؞���������̓���ؕ�I��Ҫ����

2024-03-20 10:35 -

�f䓣�ȫ�̑B늳�����һ������Դ��܇�lչ����Ҫ����

2024-03-18 09:57 -

�Є��º����o褣�����Դ늳ؑ����Ј��ܴ�δ��һ�����Ԍ���������

2024-03-17 11:13

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖