���r���о���棺����늳����^���I�ղ����ٔU��

1���늷e�������늳����^��λ����

1.1�����M�늷e�������늳ؑ��ݶ���

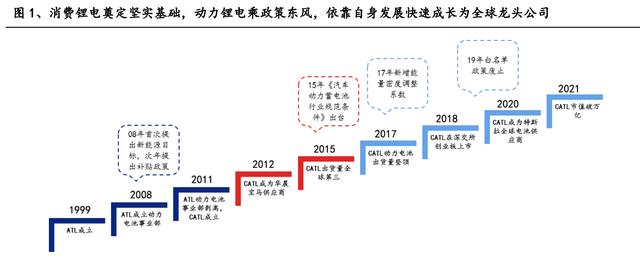

���M�늵춨�Ԍ����A������늳ؾ��^��I�Q�������r������Դ�Ƽ�����˾ ��CATL�������� 2011 �꣬ԭ������Դ�Ƽ����F��ATL���Ą���늳طֲ�����ע�� ����Դ��܇����늳�ϵ�y������ϵ�y���аl�����a���N�ۣ������ڞ�ȫ������Դ �����ṩһ����Q������ǰ�� ATL �����M�늵ļ��g�e�۞���m����늳ص��аl ���Ԍ��Ļ��A��

2001 �꣬ATL �����Qؐ������늳عİ����}���ɹ����a��2002 ��{��ͳɱ��������ܶȵă���Ѹ���_�� 3C ����Ј���2004 ���_�l�����ξ� �����늳أ����O�� MP3 ��؛��2007 ��ɞ��O���֙C�Ĵ���֮һ��������@ �����ǡ��A���һ��Ʒ��ӆ�Ρ�

2008 �꣬���ҽ�W�\�|�L����չʾ 500 ���v���� Դ��܇���ڴ����״�����a�N���ߣ������lչ����Դ��܇��ATL 현ݳ�������� ���I����2011 ���������Դ��܇�Ј�����Ҏģ��������ʹ�����Y����늳صĮa Ʒ��������Դ��܇�a�NĿ䛣�ATL ����늳ز��T���x����˾��ʽ������

�������ã���˾�oץ�C������������ǰ�� ATL �O�������̵Ĺ�h��2012 �깫 ˾��ɞ��A�����R�����̣�һ�e���Ʒ��֪���ȡ�2015 �깤�Ų��l������܇���� ��늳��ИIҎ���l��������“����������”��ֻ�������ϵ���I�ɞ������܇�S�� ������늳أ���˾�ɞ��������x��I֮һ�����@����һֱ���m�� 2019 �� 6 �¡�2017 ���a�N�������������ܶȘ˜ʣ��a�N��������ܶȺ͵ͺ��ܼ��g�Aб����Ԫ�� ������𣬹�˾�״γ�Խ���ºͱȁ��ϣ��s�DŽ���늳�ȫ���؛�����ף�2018 �� ��������I�����У�2020 ��ɞ���˹��ȫ�����늳ع����̣�2021 �� 5 �� 31 �գ���˾�����ձP�r�_ 434.10 Ԫ/�ɣ�һ�S�ɞ鄓�I�����f�|��ֵ��˾��

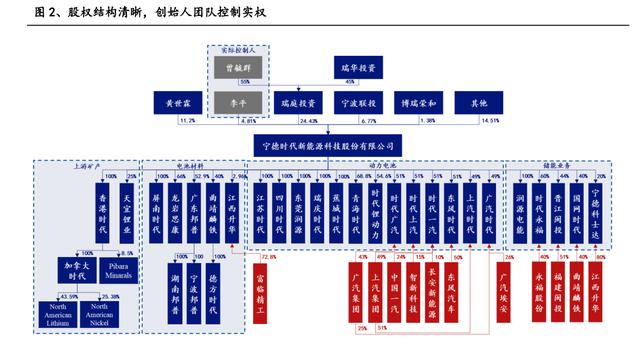

��ʼ�ˌ�����ƣ����ijɆT����S������ wind �@ʾ����˾��һ��ɖ|����ͥͶ�Y�� �ֹɱ����� 24.43%���Ʉ�ʼ��֮һ��عȺ������ͥͶ�Y 55%�Ĺəࡣ��˾���ĸ� ���S���غ���ƽ�քe���� 11.20%�� 4.81%�Ĺə࣬������Ӌ�ֹ��_ 40.44%�����⣬ ��˾�ǸɳɆT���� ATL Ч�����ڴ����g�S���Ľ��鹫˾�ĺ��m�lչ�ṩ����Ҫ ���ϡ�

��ֱ����ȫ�a�I朣����D���F�P�I���cȫ���w���V�S�YԴ���棬��˾ͨ�^ֱ�Ӆ� �ɻ��ӹ�˾���ɾ������䇵V��懵V��⒵V���늲��Ϸ��棬�������Oǰ��w�� ��̼ؓ�O��늽�Һ�Ȳ��ϣ�����늳ط��棬�O�����ȫ�Y�ӹ�˾��ͬ�r�c������ �F���V�����F��һ��܇��������Y��˾�����ܘI�շ��棬�c��ʿ�_�����W�C�ϡ� �����}Ͷ������������Y���ڃ��� pack��������̵��I���_չ��Ⱥ�����

1.2������늳ط������M�����ܲ������o���

��˾���y�I�հ�������늳�ϵ�y������ϵ�y���늳ز��ϡ�����늳�ϵ�y����� о��ģ�M/��估늳ذ����aƷ�Է��Ξ����������I���w����Դ����܇������Դ ����܇�Լ���������Դ���й����ǵ�·�ƄәCе�ȣ�����ϵ�y�aƷ�����о�� ģ�M/����늳ع�ȣ������ڰl늂ȡ�늾W�Ⱥ���늂ȃ��ܣ��늳ز�����Ҫ�� �ӹ�˾�V�|����ͨ�^���ջ�ُ�I�Ѓr���ٺϳɵ���Ԫǰ��w���������a��Ԫ��x ��늳����O���ϡ�

1.3������I�Յfͬ�lչ���Y���Y��������Ч

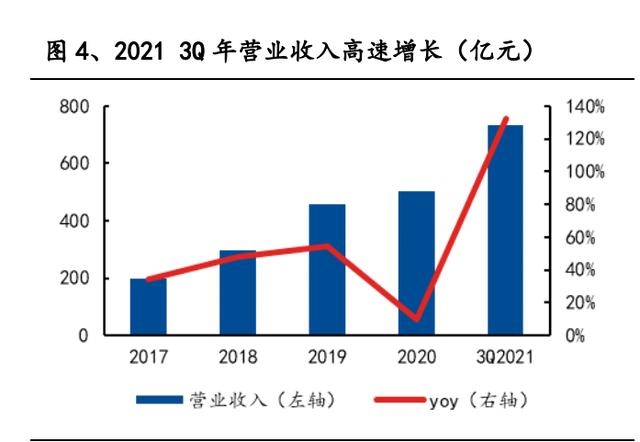

��˾�I���c�wĸ������ͬ��������2017-2020 �꣬��˾�B�m������ȫ������ �س�؛�����ף����^��λ���m얹̡�2021 ��ǰ�����ȹ�˾���F�I�� 733.62 �|Ԫ�� ͬ�����L 132.7%�����F�wĸ������ 77.51 �|Ԫ��ͬ�����L 130.9%���ڵͻ���Ч�� ����������������p���Ƅ��£��I�Ճ��������p��������ͬ���¸ߡ�2021 ��ȫ�� ��˾�AӋ���F������ 140-165 �|Ԫ��ͬ�ȸ��� 181.38%-228.28%��

����늳ؘI�����ǠI��ؕ�I����܊�����ܘI�������ɞ��µ����L���档2017-2020 �꣬��˾����늳ؘI������ռ���I�յ� 80%���ϣ��ǹ�˾�I�յ���Ҫ��Դ���S�� ����Դ��܇�B�ʵ������˾�½��a�ܵ�ጷţ�2021 �ϰ��깫˾����늳ؘI�� �I���_ 304.51 �|Ԫ��ͬ�����L 125.9%���I��ռ�� 69.1%�����ܷ��棬������ȫ�� �Ј��l늂��c늾W�ȃ�����������L��2021 �ϰ��깫˾���ܘI�������_ 46.93 �|Ԫ��ͬ�ȸ��� 727.36%���I��ռ���״γ��^ 10%���鹫˾���w�I���ṩ��Ҫ������ ���⣬��˾�Mһ���Ӵ����늳ز��ϻ��ռ����a�I���Ͷ�Y���O���ȣ�2021 �ϰ� ���늲��������_ 49.86 �|Ԫ�����^ 2020 ��ȿ��ͣ��I��ռ�� 11.3%��

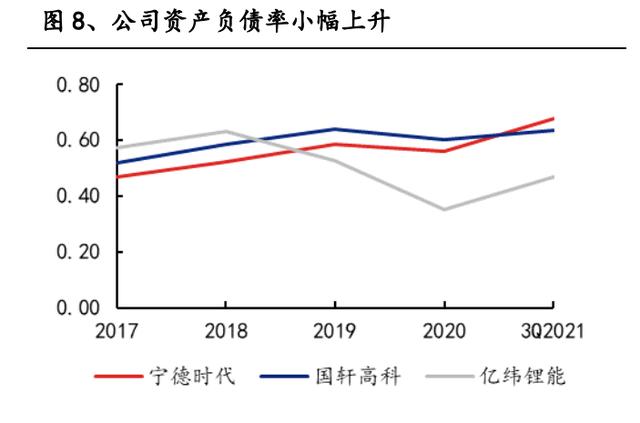

��˾ؔ�ձ��F���ã����ָ���I��ͬ�С��Y���Y�����棬2017-2021 �꣬��˾̎ �ڿ������L�ڣ��ə����Y�͂������Y�ɞ���@ȡ�lչ�Y�����Ҫ;������˾�Y�a ؓ������ 2017 ��� 47%������ 2021 ��� 68%��Ŀǰؓ��ˮƽ̎���ИI�����Ρ��� �ڃ������棬��˾�����ӱ����L�ڸ����ИI��������˾��2021 ��ǰ�����ȑ���Ʊ ���͑����~���������������ӱ����½���

�I�\�������棬2017-2021 �꣬��˾�����~�����D�ʳ��m��������u���_�c�I�� ������˾�IJ�࣬2021 ��ǰ�����ȹ�˾�����~�����D�ʞ� 5.72 �Σ����D�씵�� �� 47.17 �죬�a�I朵�λ���l���ݡ��S���I��Ҏģ�Ŀ��ٔU������˾�Ĵ�؛���D ��ˮƽ���m�½���Ŀǰ̎���ИI���Ρ�2021 �꣬��������ԭ���σr�����ϝq�� ��˾��؛�����@���ӣ�Q3 ��؛�_ 349.61 �|Ԫ��ͬ�����L 164.37%����؛���D�ʽ� �� 2.21 �Ρ�

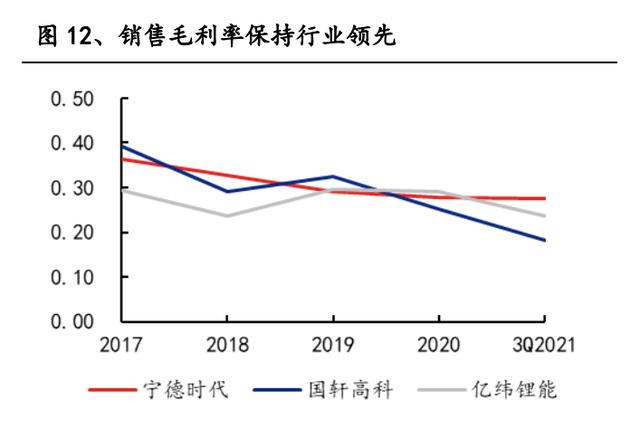

ӯ���������棬2017-2021 �꣬��˾����늳��ۃr�ͳɱ������m�½�������ԭ�� �σr�ӵ����ص�Ӱ푣��ɱ����������ۃr����������늳�ë���ʳ��m�½��� �������ڿ͑ݡ�Ʒ�ƃ��ݼ�ҎģЧ�������g���ݎ����ijɱ�����������˾�� ��늳�ë�����Ը���ͬ�ИI�ɱȹ�˾��ë���ʾ�ֵ�����⣬��˾���g�M�ùܿ� �г�Ч���N�ۃ����ʾS�����^��ˮƽ��

���L�Է��棬��ǰ��������늳��ИI̎�ڸ��ٳ��L�A�Σ����ҹ�˾�ĘI��Ҏģ�S ӆ���������Ӷ����L����Փ�ǏĠI������߀�Ǯa�ܽ��O����˾�������ИIǰ�С� 2020 ���ϰ��꣬�ܵ�������Ӱ푣���˾�I�Ճ�������»���2021 ��ǰ�����ȣ��� ˾�½��a��ጷ��c�����������L������˾�I�Ճ������ݸ�����

1.4�����I�F꠷����lչ���ə༤��S�ַ���

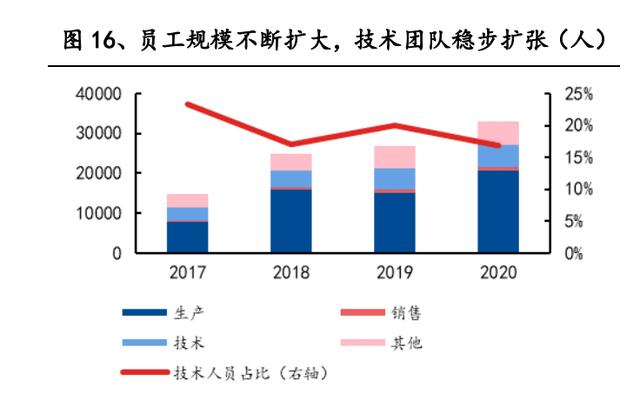

�T���˔��������L���ߌӴ��˲���齨�O�ӏ����S����˾�I��Ҏģ�U�����T���� ���������������g�ˆTռ�Ƚ� 20%������ 2021 �� 6 �� 30 �գ���˾�����аl���g �ˆT 7878 �������У����в�ʿ�W�v�� 134 �����Tʿ�W�v�� 1524 �������⣬��˾ ���Ќ��I������Ԫ�������H���Ĺ���Fꠣ����Ĺ����ɆT�ڄ���늳��I��e���� ���Č��I֪�R���S���Č��`���ڳ��췀���Ĺ���F�ȺӢ�C�͵��аl�F ꠵Ĺ�ͬ�����£���˾�аl���gˮƽ���m�������ڄ���늳��Ј����^�m�����I�� ��λ��

���l�Ρ��V���w�Ĺə༤��Ӌ�������Ќӹ����ˆT�ͺ��ļ��g�Ǹɡ��Գ����ԁ��� ��˾���l�� 4 �ιə༤��Ӌ�����漰�s 1.39 �f�˴Σ������Ќӹ����ˆT�ͺ��ļ� �g�ˆT����Ҫ�˵���������Թ�Ʊ��ÿ������r��s������r��˾�Ƀr��һ�롣 �S���I��Ҏģ�ĔU���c�Ƀr����������˾�ə༤��Ӌ���ĸ��w�˔����࣬������ɔ����s��ϡ��˱������ߵ�ƽ���ֹɔ���2021 �꣬��˾��ȡ��Ʊ�ڙ������ �Թ�Ʊ������ʽ���� 4254 ����������� 187.918 �f�������Թ�Ʊ�������״� ���� 4208 �ˣ��A������ 46 �ˣ�����r��� 306.04 Ԫ/�ɣ�ͬ�r�� 348 ����� ������ 239.259 �f�ݹ�Ʊ�ڙ࣬�����״����� 277 �ˣ��A������ 71 �ˣ��Й��r�� �� 612.08 Ԫ/�ݡ�

2������Դ�a�I�lչ������܉���������֏���

2.1���Ї����������D��aƷ�ӣ��Ј�Ҏģ���ָ�����

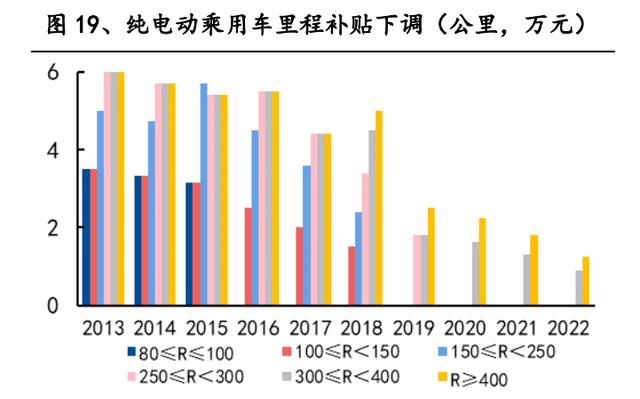

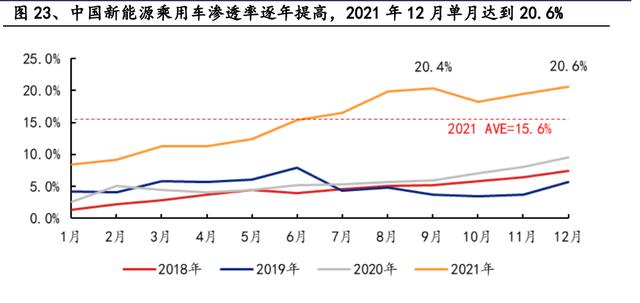

��������Դ܇�a�N����ƽ���^�ȣ��a�N������u�pС���Ј��D���Ñ��ĮaƷ���� �ӡ�����ᘌ�����Դ��܇���a�N����������Դ��܇���ٰlչ����Ҫ��֮һ�� ���S���a�N���ߎ��ӵ�����Դ��܇�Ј���lչ���a�N������u���£��Ј����� ����ƽ���D���Ñ��ĮaƷ�����ӡ�2010 �꣬����Ч������Դ�ͭh���ĉ����� �ӿ���܇�a�I�D�����������Ұl���ˡ��P���_չ˽��ُ�I����Դ��܇�a�Nԇ�c�� ֪ͨ�������P���˵�����Դ��܇�a�N���߾ʹ����_��Ļ��2013���m�ó������Ώ�ԇ �c�� 5 �����ДU����ȫ�� 88 �����У�����Դ��܇�a�NҎģ�ʱ��lʽ���L��2014 �� 2 �£��b���ƏV�����Mչ���������Ч�����ã�����ؔ�����l��֪ͨ������Դ ��܇���a�N�˜��M���{����2014 ���� 2013 ��˜ʻ��A������ 5����2015 ���� 2013 ��˜ʻ��A������ 10����2016 �����a�N�����M���{���ڣ��a�N߉��“����� ��”�D��“��������”���a�N�T��ȫ����ߣ��a�N���¼��١�2017 ���a�N������ �������ܶȺ���ָ�ˣ������ИI�M�м��g������2017-2018 ���a�N�˜��� 2016 �� ���A������ 20����2019 ���a�N�˜��� 2018 ����A������ 50%��ԭ�AӋ 2020 ��� ���µ�λ��Ȼ���������顢���������ص�Ӱ푣�2020 ��ؔ�������IJ�ί�ٴΰl�� ���L�a�N���ޣ�ƽ���a�N�������Ⱥ��࣬2020-2022 ���a�N�˜ʷքe����һ�� ���A������ 10%��20%��30%�����w��܇�́�������������܇�͵ć��a���½��~�� 2000-5400 Ԫ���ȣ����m����̴��� 400km ��܇�͞������ǹ�����늄ӳ���܇�� ����a�N�˜ʏ� 2019 ��� 2.5 �fԪ���� 2022 ��� 1.26 �fԪ�������_ 50%���a�N �����������@��

����˹�� model 3 ������2020 �꽻���Ę˜��m�������棨�����F䇰汾���m���� �̞� 468 �������a�N�˜� 22500 Ԫ�������ܶ��{��ϵ�� 0.9��܇�v�����{�� ϵ�� 1.1�����H�a�N���~�� 19800 Ԫ��2021 �꣬����a�N�˜����� 20%�������� ���c�ܺ��{��ϵ����׃�����H�a�N���~�� 15840 Ԫ��2022 ���a�N�^�m���� 30%�� �a�N���~���� 11088 Ԫ�����a���½��~�_ 4752 Ԫ���ܴ�Ӱ푣�2021 �� 11 �� 24 �գ�Model 3 �a�N���ۃr�� 250900 Ԫ�ϝq 4752 Ԫ�� 255652 Ԫ��2022 �� 1 �� 1 ���ٴ����{ 10000 Ԫ����ǰ�a�N�����ۃr�� 265652 Ԫ��

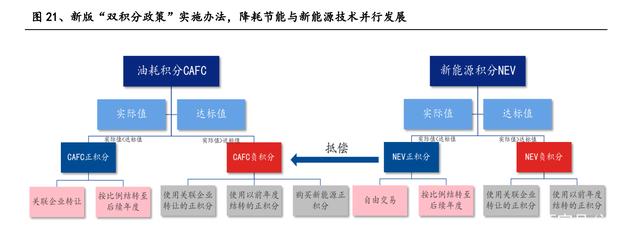

�����a�N���ߣ��p�e�����߳��_�����˴_���a�N�����˳�֮������Դ��܇�������Ȳ������n��ͬ�r�ӿ���yȼ��܇�ļ��g������2017 �� 9 �¹��Ų����傀���T �ϰl���ˡ�����܇��Iƽ��ȼ���������c����Դ��܇�e�ֲ��й����k��������“�p �e������”��������܇��I�O���ͺķe�֣�CAFC��������Դ�e�֣�NEV���ɂ����� ָ�ˣ��Ą�܇��lչ����Դ���g��ͬ�r����yȼ��܇�Ĺ��ܜp�š�CAFC=���_�� ֵ-���Hֵ��×������a/�M�ڿ�����NEV =�_��ֵ-���Hֵ�������Hֵ�����_��ֵ �r�a�����e�֣������_��ֵ�r�a��ؓ�e�֡����У�CAFC ���e��ֻ�����нY�D���D �o�P��I���������� NEV ؓ�e�ֵĵփ����� NEV ���e�քt�������ɽ��ף��� �փ� NEV ؓ�e�ֺ� CAFC ؓ�e�֡���K����r��ͬ܇�͵ķe����ӽY����횞����� ���a�� CAFC ؓ�e�֣��t�����������e����Iُ�I CAFC ���e�ֻ� NEV ���e�֣��� �a�� NEV ؓ�e�֣��tֻ�����������e����Iُ�I NEV ���e�֡�

�p�e�������{�����������Ĺ����c����Դ���g���аlչ�����e���k�����Č�ʩ�� �������M���ИI���g���º�����Դ��܇���a�ƏV��2019 ���ИIƽ���ͺČ��Hֵ�� 5.5 ��/100 ����^ 2016 ���½� 10%���ϣ����y��Դ����܇ƽ���ͺ���������� 1.6%�����ǣ����ڵ�һ�A�ε�“�p�e������”������Դ��܇�o�����^�ߵĮa���� �ݱ������O�����^�͵ļ��g�T�������¶�����I�^����������R������Դ��܇ �Ŀ��“����”ȼ��܇�����yȼ��܇��Ч��δ�õ���Ч�������e�ֽ����Ј����� ������ˣ�2020 �� 6 �£����Ų����傀���T��ʽ�l�����P���ġ�����܇��I ƽ��ȼ���������c����Դ��܇�e�ֲ��й����k�����ěQ���������°�“�p�e���� ��”������ 2021 �� 1 �� 1 ������ʽ��ʩ����Ҫ׃��������1����� 2021-2023 ���� ��Դ��܇�e�ֵı���Ҫ�քe�� 14%��16%��18%��2�����m�a�N����“��������” ��߉���������ܶ��c�������e�ֵ�Ӌ�㹫ʽ����늄ӳ���܇܇�ͷe��=�˜�܇ �ͷe�� x �m������{��ϵ�� x �����ܶ��{��ϵ�� x 늺��{��ϵ����3������I���y ��Դ����܇ƽ��ȼ������������������Դ��܇�e�����Y�D���țQ�l����4������ ���ͺij���܇�ڷe���_��ֵ����r�ă��ݗl�5����ȼ�ô���ȼ�ϵij���܇�{����㷶�������߂九�ܜp�Ń��ݵ�܇�ͽo����マ�ݡ��°�“�p�e������”�l�� ��ʩ֮�e���Ј������������r�@�����ƣ����Ĺ����c����Դ���g�������� ���F“�ɗl����·”��

�Ї�����Դ��܇�Ј�Ҏģ�����U�B�ʷ���������2022 ������Դ��܇�B�� ���_ 22%���������Ї�����Դ�a�N���ߣ��Ї�����Դ��܇�B�ʲ�����ߣ� 2018/2019/2020/2021 �B�ʷքe�� 4.4%/5.0%/6.0%/15.6%��2021 �� 12 ���� �B���_ 20.6%�������A�y 2022 ��B�ʌ��_�� 22%��2021 ��ȫ������Դ܇�N ���_�� 350 �f�v��ͬ������ 165%�����г���܇ 332 �f�v��ͬ������ 176%��12 �� ��������Դ܇�N�� 53.1 �f�v��ͬ������ 114%�����г���܇ 49.8 �f�v��ͬ������ 121%��������֮�⣬�Ї�����Դ��܇�N���͝B�ʵIJ������߀�����ڻ��A�Oʩ ���O�ӿ죬�®aƷ�������������ȶ�����ء�

2021 ���������Դ����܇�N������������A00 ��܇�� A ��܇�����_�����L��2 �� �ܴ�������Ӱ푭h���½���5 �·��_ʼ���F�h���ϝq��12 �·�������Դ�����a�N ����Ӱ푳��F���b���h���ϝq���ȸ��_ 25.5%��܇�ͷֲ��У�A00/A0/A/B ��܇ͬ �����L 133%/239%/133%/188%,���� A0 ��܇�͵ĸ�������Ҫ����ǰһ����^���N �����£�Ŀǰ A0 ��܇���N��ռ�ȃH�� 10.4%���AӋ���m���и��� A0 ����܇�� �w�@һ�����Ј���

��������Դ܇���S�����aƷ���cͻ�����ɝM��������������Ј��ϲ��H�Ю� ��������˹�� Model 3��Model Y,߀�Ђ��y��܇�S�̵Ą��®aƷ�����L����܇ �W��Ʒ�ƣ�������܇�O봵ȣ����У�����ͨ������{���䳬���ԃr�ȿ��ٷ����� �ɞ������N������Դ܇�ͣ��ȁ��τt��ͨ�^�����F䇵�Ƭ늳ص����P���g�� �ɹ����ã�����һϵ��܇�ʹ���ɟ��T܇�͡�����܇����Ҳ��������y��܇ �Ļ��W˼�S�Ƴ����|�aƷ�����롢С�i������Ʒ�� 2021 ���°��ꌍ�F���N�� �f����̱����� A00 ��܇�͵� C ��܇�ͣ����I܇�� SUV�������Ј��Ͼ��Ѓ���� ܇�����M���x���Ї�����Դ��܇�a�I��lչ��������Դ��δ���ǎ죩

2.2���������ң������ӼӾo�������Ј����ٝB

�W������Ҫ��Ӵa���Gɫ���������ҡ�2014 �꣬�W��ί�T������� 2021 �꣬����܇�����a�ij���܇��̼�ŷ������_�� 95g��km��2017 �� 11 ������� 2021 ��̼�ŷŻ��A�ϣ�2025 �� CO2�ŷ����p�� 15����2030 ��p�� 30����Ŀ�ˡ�2019 �꣬�W�����^���_�ˡ�������܇������̼�ŷŘ˜ʡ�����2019/631 �ļ����ȣ����_ ָ����܇��؛܇̼�ŷ������ŷ�Ŀ�˞� 2025 ���^ 2021 ���½� 15%��2030 ��քe �½� 37.5%�� 31%��2021 �� 7 �� 14 �գ��W��ί�T������������“Fit for 55”��“�p ̼ 55”����һ���Ӛ��Ӌ��������˰�������Դ��܇���A�Oʩ���O����܇�ŷ�Ҫ ��Ӈ����ڃȵ� 12 헸���e�O�ľGɫ�p̼�e�룬�������P��܇�ŷŵ�Ҫ�����֮ ǰ������Ҫ����鼤�M�����˼�����“��̼�\ݔ”�^�ɣ���“Fit for 55”Ӌ�� �У��W���ƶ��˸���������܇��؛܇��̼�ŷŘ˜ʣ�Ӌ���� 2030 �꣬��܇��؛܇���ŷ����^ 2021 �ꌢ�քe�½� 55%�� 50%���� 2035 �꣬��܇��؛܇̼�ŷ����^ 2021 ���½� 100%���H�N�����ŷ���܇��؛܇�����w�r�g�ɸ�����܇��˾�Č��H�� �r���]���t�� 2040 �ꡣ���⣬�W�˸����編����Ӣ��������Ҳ��������µ��� ��Դ��܇֧�������{����������Դ�a�N���ߣ����L�a�N���ޡ�

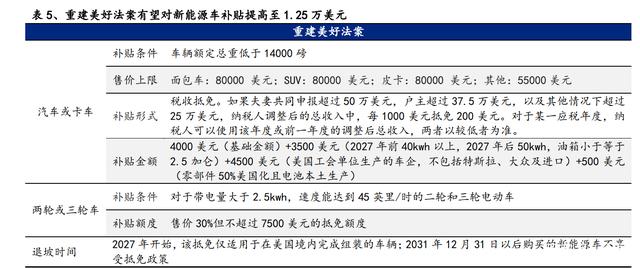

�������e�벢�У��a�N���Ӵ�֧�����ȣ�����Դ�a�N���~������ 7500 ��Ԫ�� ���� 1.25 �f��Ԫ�������F�е��a�N������ 2009 ��ͨ�^��2010 ���_ʼ���С��� ����棬����늳������IJ�ͬ���a�N�~���� 2500 ��Ԫ-7500 ��Ԫ���a�N��ʽ�鶐 �յ��⣬�����M�߿����~�ȃȵֿۮ��ꑪ�U�{������ڬF���������N���_�� 20 �f�v���|�l�����C�ơ�����������ͨ�^���h��������������������Դ܇���a �N�������� 1.25 �f��Ԫ���ڱ��hԺͨ�^���ؽ����÷�����Build Back Better Act�� �У��a�N������ 4000 ��Ԫ�����A���~��+3500 ��Ԫ��2027 ��ǰ 40KWh ���ϣ�2027 ��� 50KWh��+4500 ��Ԫ������������λ���a��܇��������˹�������M�ڣ� +500 ��Ԫ���㲿�� 50%��������늳ر������a����ͬ�r�ȡ���� 20 �f�v���a�N �������ơ�2021 �� 11 �� 16 �գ��������y�ݵǺ��� 1.2 �f�|��Ԫ����Ӌ�������� 75 �|��Ԫ���ڰ������վ�ڃȵ�늄�܇���A���O��

�ŷŘ˜��վo��܇�����R�����е�늄ӻ��D������2021 �� 12 �� 21 �������h�� ��Environmental Protection Agency�����L Michael Regan ����̼�ŷ����ߵ� ��K�棬��܇�ИI CO2 �ŷŘ˜��^֮ǰ��ͬ�汾�Ę˜ʾo�sڅ�����@���c��� �����^����ذ� 2025-2026 ��˜ʷքe���� 179 g/mile��161 g/mile����ֵ�� 3 g/mile��12 g/mile������EPA��ǰ�����Ĕ�����2020�����w��܇�ŷŞ�245 g/mile�� ���г���܇ƽ���ŷŞ� 195 g/mile���p���� 279 g/mile��ͬ�r���� CAFE �˜ʴ� ���վo���W���R�������g NHTSA �� CAFE �˜������ٶȶ���ÿ�� 5%��2020 ������ ���յĉ����£������ٶ��Ğ�ÿ�� 1.5%���ݵ����_��Ѹ�����Ӌ���U��֮ǰ�� �ģ�Ӌ����Ŀ�˴�������� 8%��Ŀǰ�������ڌ��h�С�

ȫ������Դ܇�aƷ�����u�S������܇���Ƴ�����ᘌ��ԣ����ƅ^������Դ܇�� ���lչ��������������2021 ������Դ܇�N�� 62.7 �f�v��������˹����ռ�ʳ��� �ɣ����ȼ��܇�Ј���������������Դ�Ј��aƷ�����α�������Դ܇�Ј����~�� �����@ƫ�ơ����ˣ�ᘌ������Ј����c������˾�����Ƴ����������ĮaƷ���� ���ص� F-150 lightning ��늄�Ƥ����������܇���� Rivian �ļ�늄�Ƥ�� R1T �� SUV ܇�� R1S �ȣ�2022 ����S�̌��o���M�ߎ�����ȫ���S��������Դ܇�x��

�������c�h���^���ռ��ƄӚW������Դ��܇�Ј����ٷ�����2021 ��W������Դ ��܇�N���_ 220.4 �f�v��ͬ�����L 73.1%���B���_�� 13.5%���^ 2020 ��� 7.7% ���� 5.8pct���AӋ 2022 ��W������Դ��܇�N�� 279 �f�v��ͬ�����L 26.6%������ �Ј� 2021 ���N���_ 62.7 �f�v��ͬ�����L 93.4%���B�ʞ� 4.1%�����] 2021 ���� ���Ј��B���^���� 2022 ����܇�ͼ���Ͷ�ŵ���r���AӋ 2022 ����������Դ�� ܇�N���_�� 150 �f�v��ͬ�ȸ��� 139.4%��

��ȚW���Ј��������Ј����Ї��Ј�����Դ�B�����ٸ��졣�ڲ����]��܇���w �N�����ӵ���r�£������A�y 2022 ���Ї�����Դ��܇�A���N��ͬ�����L 41%�� �@һ�������������a�N���ߣ�һ����Ҳ�����ڇ��Ȱ�����܇�����ڃȵĹ�˾�� ���Ƴ������܇�ͣ�����˾�����c������܇��˾�ď������Pϵ���b�C����ȫ���� ռ��Ҳ�S֮�����ϝq��

2.3��ȫ����܇늄ӻ�׃�ּ��٣�����Դ܇�N�����ָ����L

�S��늄ӻ��IJ���׃�ȫ����y��܇��˾������Դ��܇��Ͷ������Ҳ��u�� �١�2016 ��֮ǰ��������܇��˾��늄ӻ��IJ��ֿ�����һ����ʹ�Dz����^��Ĵ� �������R�ȹ�˾��Ҳֻ���Ƴ�������܇�ͣ�Ȼ���S������Դ��܇���w�Ј��IJ��� ��ã�����˾�����������M늄ӻ��M�̡�����܇��˾�� 2018 �������“Electric for All”��ȫ���ԣ���� 2016 ���“Together-Strategy 2025”���ԣ���� �ӻ���׃����ӈԛQ�����R�����Y�����ص���܇��˾�� 2020 ���_ʼ�Ƴ�����Դ܇ �͵��ٶ�Ҳ�ڲ���ӿ죻������t�����δ�� 5 �����Ї��Ƴ� 10 �늄�܇�ͣ� �� 2040 �ꒁ��ȼ��܇�đ���Ŀ�ˣ��������������������L�ǵȇ�����܇��˾��� �ӻ����D�̈́t����Ѹ�٣�2018 ���_ʼ����m�Ƴ���N�и߮aƷ���ļ�늄�܇�ͺ� ���ʽ��τ���܇�͡��@Ȼ������܇��˾��늄ӻ������шԶ�������δ����и� ������܇��Ͷ���Ј���

3�����^��λ���̣�늳ؘI�հ�D�����U��

3.1��ȫ�����늳��b�C�����ָ����٣�����늳ؘI�ճ��L�Դ_��

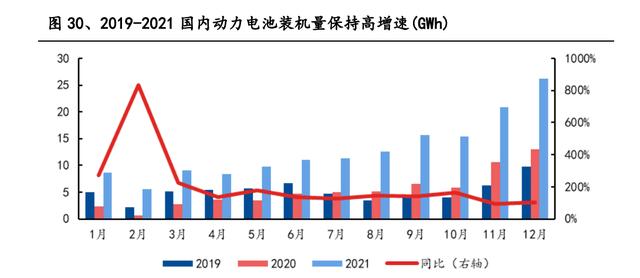

���S��������Դ��܇ӭ�����lʽ���L��2021 ����Ȅ���늳��b�C��ͬ�����L 142.9%��2021 ���S������Դ��܇�Ј���ȫ�汬�l�����Ȅ���늳��b܇�����F���� ���L��ȫ���b�C 154.5GWh��ͬ�ȸ��� 142.9%��

�����F��b�C�����F������ȫ���b�Cռ�ȳ��m�߸ߡ�2021 �꣬����ԭ���σr���� �q���³ɱ�ռ���������F��ܵ����˾����A��ȫ�������F䇌��F�b�C 79.8GWh��ռ�� 51.7%��ͬ�����L 227.4%����Ԫ䇌��F�b�C 74.3GWh��ռ�� 48.1%�� ͬ�����L 91.3%��2022 �꣬���S����Դ܇�����٣�����늳�����Ҳ�������L���A Ӌ 2022 ����Ȅ���늳����������^ 250GWh���������F������Ԫ䇵ĵͳɱ��� ���������������F�ռ�ȶ��ڃ��Mһ����ߣ��L�ځ����������Ԫ�wϵ�������� ��A���о���ݰl�����ɷN���W�wϵ��Ȼ�з����đ��È�����

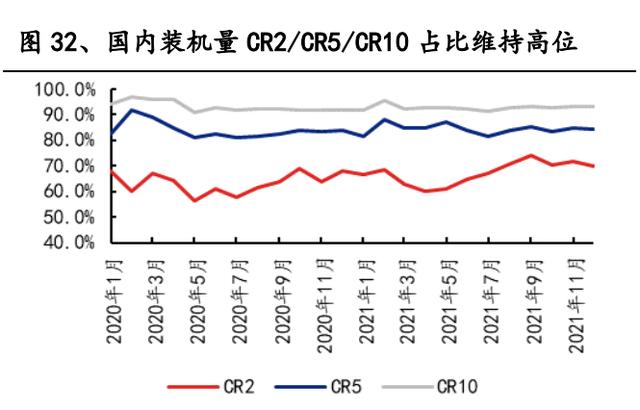

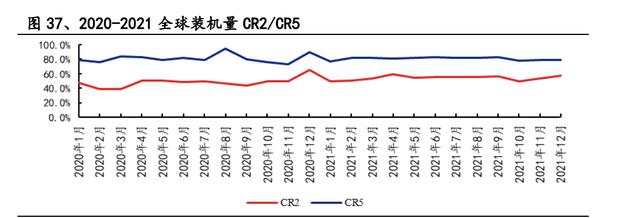

�^���ۼ�Ч���S�ָ�λ���^����˾��ռ�ʷ����������S�̸������ҡ�2020/2021 ����Ȅ���늳��b�C�� CR3 �� 63.4%/67.3%��CR5 �� 84%/84.5%��CR10 �� 93.2%/92.8%���^���ۼ�Ч�����@,��˾�c�ȁ�����ռ�ʷ��������������^���ɼ� �S�����⣬�����S�̵ij�؛�������������@�����У��к������� 2021 �ꌦ�V�� �Ĺ�؛�� 2021 ������������� 3~4 �����䳲��Դ�t�������L����܇�ķ�����؛�� �� 2021 �� 7 ���_ʼ������������ǰ 7 �������w������3-10 �������������f�l���� �����S�̸�����Ȼ���ҡ�

��˾���^��λ���̣������b�C��ռ�ȳ���ɡ�2021 �깫˾�����b�C�� 80.5GWh�� ͬ�����L 153.3%��������ռ���_ 52.1%���^ 2018 ��� 41.3%������ʮ���ٷ��c�� �B�m 5 �������ռ�ʵ�һ�����B�m������ռ�ʳ��^ 50%�����^��λ���̡�

ȫ���Ј��S�ָ����٣���˾ץס�����Ј��lչ�C����ȫ���b�C���B�m 5 ������ȫ ���һ��2020 �꣬��˾��ȫ���b�C���H�Ԅ� LG һ�I��ȫ����Ӌ�� 6 ���³�؛�� ������һ������ 2021 ���_ʼ����������Դ�Ј��ĸ�����һ�e�춨�˹�˾�b�C���� ���^��λ��2021 �꣬ȫ���b�C���_ 296.8GWh��ͬ�����L 107.8%����˾ȫ���b�C ���_ 96.7GWh��ͬ�ȸ��� 167.1%����ռ�� 32.6%���^ 2020 ��� 24.7%��� 7.9pct��

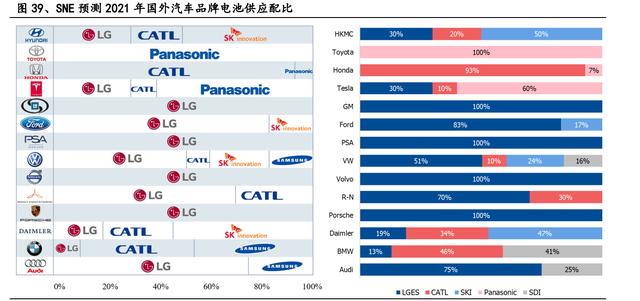

ȫ���Ј���˾��ռ�ʳ��m�߸ߣ�2021 �����_�c�ڶ�����ࡣȫ���b�C���������ң� ��˾�c LG �� 2020 �� 2021 ���B�m��������ǰ��λ���b�C�� CR2 ռ�ȏ� 47.5%���� �� 52.9%���^����˾ռ���Mһ�����С�2021 �����nϵ��˾����늳��b�C��ռ���� ��څ�����@��LGES/����/���� SDI �քe�½� 2.5pct/5.9pct/1.1pct���H SKI ���F 0.4pct ��������˾ 2021 ȫ����ռ�ʏ� 24.7%��� 7.9pct �� 32.6%���������� Դ�Ј��ĸ��ٰlչ�鹫˾�ṩ����������L���g������˾�Զ��ĮaƷ�x�� �ٵ��аl�Mչ��Ҳ�鹫˾�I�տ��������ṩ�ˈԌ����A��

3.2���a��Ҏģ���ٔU�������a���ز���ȫ��

���a���ز���ȫ�����a��ጷż�����ء������m�������Լ�ȫ���Ј���늳����� �ĸ������L����˾���ٲ���ȫ�������a���أ��ڲ�ͬ�^���M�в��֣�ݗ��ȫ���� Ҫ��܇���a���ء����±������鹫˾�������a�ܽ��O�Зl���ɡ��ɱ����_ʼ���_ �خa�������������֔U�������a�ܣ��½�܇����غ������أ����ڏB�T�½� ���أ�ȫ�����ɺ��a�ܿ��_ 193GWh�����ڮa�����O���磬���»��ز��o���@ �ą^��͑�^�֡����K��ꖻ��ط����ڣ��a��Ҏ�� 74GWh����Ҫ��؛��܇���� ε�������룬С�i���Լ��L�ǣ���ķ�գ��֠��ֵȡ��Ĵ����e���ع���ʮ�ڽ��O�� Ҏ���a�� 180GWh������߀���ຣ�������V�|�ؑc�������˴����F���F���Ȼ����� ���O�С����Y���S���棬��˾�քe�c�������V����һ�����|�L�������ȹ�˾���� �˺��Y��˾���M�����a���صĽ��O�����Y���S�a��Ҏ�� 112GWh��������Ҫ��� �D�ָ����أ�2022 ��a�� 14GWh��2026 ��Ӌ�����ɮa�� 100GWh��

��˾�a�ܼ�����أ���Ч��ռ����늳������Ј��������S�̼��ٮa�ܽ��O�����y ���Ј����^��Ӱ푡���˾ 2022 ��ӿ�Ҏ���a�ܽ��O����˾�����@ʾ����˾���� Ҏ���˴����a���أ�2021 �� 9 �£����F���F��� ^���a���أ�2021 �� 11 �£����B �T���a���أ�2021 �� 11 �£������e�����������ʮ���Ŀ��2021 �� 12 �£���� �خa�ܽ��O�Ŀ���e�O�M�ДU�a����������늳ع������У��ȁ�����܇ʹ��늳� ȫ�������Թ����H��С���֮a�ܹ��o��һ�����|�L����܇��˾���ȁ�����܇ 2022 �� 1 ������Դ�N���_�� 91736 �v��ͬ�����L 309%��������������� 2022 ��Ӌ�� �l�����܇�͵ĺ���ϵ�У�ȫ���N�������^�m���F�����٣����ų�늳���Ҫ�Թ� �ľ��治���õ����ơ������S���У��� 2022 ��Ľ��ɮa�����ޣ����aƷ�ڮa�ܽ� �O�^�����蹩�Ӽ��o��܇�S�M�Мyԇ��C���Ĝyԇ�Ӽ����������a�b܇��ͨ��߀ ��Ҫһ�굽����ĕr�g������ 2022 ����Ԍ��H�γ���Ч�a�ܹ����ĮaƷ�� 2021 �ꑪԓ���ѽ��������܇�еĴ��d�yԇ��C�������Ј����H��r�����������^�� ��܇�S�c��˾�ĺ����Ŀ����؛�������Ȼ�o�ܣ�2022 ����������늳������У� ��˾������ԭ���^����ռ�ʵ���r�£��^�m���ϛ_����

3.3������ȫ��͑��������cһ����܇��˾������Ԫ

��˾�c����һ��܇����Y���S����Ƚ�����܇������ͬ�r���뺣�����C�S�Ĺ� ��朣��γɃ��|��Ԫ�Ŀ͑��Y����2016 ���𣬌��r����m�c������܇���L���� ܇���L����܇�ȇ�����܇�S��ӆ���Ժ����f�h�������L������ĺ�������Pϵ�� 2017 �����Ⱥ��c�������F���|�L��܇���V�����F��������܇��һ�����F��ͬ�� �Y�O�����Y��˾�� 7 �ң�ֱ�ӹ���������܇�S�������c������˾���Ј����~�c�� λ��2018 �꣬��“εС��”������ć�����܇�����_ʼ��������˾��������܇ ��������������늳؏S�̣�����ɞ��@������܇�S�����������̡����У�2021 ��ε����܇��������܇�Ɍ��r����������С�i��܇�Ĺ���ռ�ȳ� 80%���S���a �N���Ĵ��������2022 ���AӋ��˾��ε����С�i��������Ɍ��F�������������� �͑����棬2012 �꣬��˾�ɞ��A�����R�� EV“֮�Z 1E”�Ą���늳ع����̣� ������M܊���H�Ј��ĵ�һ����2018 ��@�Ì��R���F����ķ�ա��F�������ȶ�� �������C�S�Ķ��c�ţ�����I��ȡ�Ì��|���Mչ��2020 �깫˾�c��˹���������� 늳ؿ�܅f�h��2021 ����˹����Խε���ɞ鹫˾��һ��͑�������˾Ҳ��ʽȡ�� LGES���ɞ���˹����һ�����늳ع����̡��S������܇�͵���m�����c�������� ˾��ȫ�������Mһ����

��˾�cȫ����܇��˾��Ⱥ�������ȫ����܇��˾�еĹ������~��u��������˾ͨ �^���D�ָ����أ��e�O��չ�W�͑���ͨ�^��˹���Ϻ��������S��Ҳ���Ԍ��F �����b܇����ڵ��W���������S����˹���Ϻ����S�a�����£��ڝM������Ј� �����ǰ���£��܉��и����܇�vͨ�^���ڹ��������Ј������������ĘI����չ ��˾Ҳ�ڷe�O�M�С�

3.4�����κ�������ȫ�棬�I��̽�����ֲ���

�V�����������P�Iԭ���ϣ����ΘI�հ�D���m�U�����鱣���ИI�P�I�YԴ�Ĺ����� ���Ͳ�ُ�ɱ�����˾���@�늳أ����Ñ��Ժ�����Ͷ�Y��ɡ������L�fӆ�εȴ� ʩ�c������I�γɾo��ϵ�������S�̺��w䇵V��懵V��⒵V�ȵV�a�YԴ�_�l�̣� ���O���ϡ�ؓ�O���ϡ���Ĥ��늽�Һ���늲��ϵ����a�̺Ͷ��ƻ��O��Ĺ����̣� Ҏ���γ��Թ�˾����ĵĹ�����wϵ�������γ������I�Ą���늳غ̓���늳ؘI ��֮�⣬��˾������Դ��܇���P��оƬ���Ԅ��{�ױP늿ص��I����в��֡� ���⣬��˾��ʽ�M܊�Q��Ј������D��������“܇늷��x”��늳���ُ��늳ػ� �յ����̘Iģʽ���I����a�I������Mһ�����죬���w늳خa�I���еͶ˵� ���N���È�����������Դ��δ���ǎ죩

3.5�����ܘI�տ������L���ɞ鹫˾�����L�O

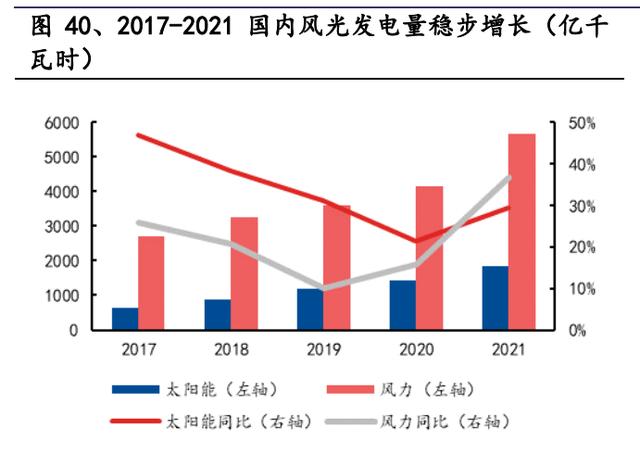

�L��l������m������������ӏ����̓����ƏV���á������������ƄӺ�Ӳ�� �����½������ȿ�������Դ�İl����͝B����������2021 �����l������L ���l����քe�� 1836.6 �|ǧ�ߕr�� 5667 �|ǧ�ߕr��ͬ�����L 29.2%�� 36.7%���� Ӌռ�ȏ� 2017 ��� 5.33%������ 2021 �� 9.29%�������L��l늴��ڹ��е��gЪ�� �Ͳ����ԣ���Ҏģ���lչ�ݱ�Ҫ�����ИI�����lչ��ƽ�ֹ���ì�ܡ�2021 �� 5 �£�������Դ�ְl�����P�� 2021 ���L늡�����l��_�l���O���P��헵�֪ͨ���� ָ�����׃����Oʩ���L늡�����l��Ŀ�Ј������W�l��֮һ��ͬ�£����Ұl�� ίӡ�l���P��“ʮ����”�r����r��C�Ƹĸ��Єӷ�����֪ͨ����ָ��Ҫ������ �M��Դ�r��ĸ�����L늡�����l늡���ˮ���܃r���γəC�ƣ��������̓��� �r��C�ơ�

�����b�CҎģ�������L��늻��W���ܰlչȫ�����١����� 2021 �� 9 �£�ȫ����Ͷ �\�����Ŀ��Ӌ�b�CҎģ�� 193.2GW��ͬ�����L 3.8%������늻��W����ռ�� 8.5%, �^�������� 1.6pct����Ӌ�b�CҎģ 16.35GW��ͬ�����L 50%���Ї���Ͷ�\����� Ŀ��Ӌ�b�CҎģ�� 36GW��ռȫ�� 18.6%��ͬ�����L 8.8%�����У�늻��W����ռ�� 10.1%���^�������� 2.1pct����Ӌ�b�CҎģ 3.64GW��ͬ�����L 62%����“̼�к�” Ŀ�˵�ָ���£������������_���P����֧�����̓��ܰlչ��늻��W�����Ј����� �Lڅ�������L�����m��CNESA �AӋ 2025 ��ȫ��늻��W������Ӌ�b�CҎģ���_ 122.7GW��2022-2025 ��ͺ����ٞ� 59.2%��2021 �� 7 �£����Ұl��ί��������Դ ���ϰl�����P�ڼӿ��Ƅ����̓��ܰlչ��ָ����Ҋ�������_����� 2025 �ꌍ�F ��Ӌ�b�C 30GW �İlչĿ�ˣ��AӋ 2025 �����늻��W������Ӌ�b�CҎģ���_ 41.39GW��2022-2025 ��ͺ����ٞ� 54.95%�����S�����Ј�Ҏģ���lչԪ��ĵ����� ��˾���ܘI��ӭ�����lʽ���L��2021 ���ϰ��ꌍ�F�I�� 46.93 �|Ԫ��ͬ�����L 727.4%���AӋ 2021 �깫˾����늳س�؛���_ 17GWh��ͬ�����L 611%��

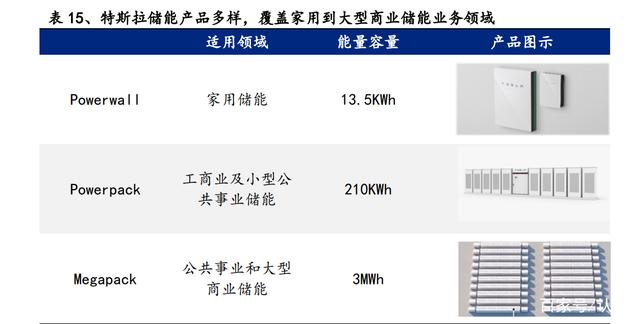

��˾������˹�������wϵ���e�O��չ���⃦�ܿ͑�����˹�������ܮaƷ Powerwall��Powerpack��Megapack �m�ò�ͬ�I��ă����Ј��������Ԫ���È����� Powerwall ��λ��ͥ���ܮaƷ�������������� 13.5kWh�����c Solar Panel �� Solar Roof �o�p���ɣ��γ�“�惦-���”���ЙCѭ�h��2020 ����˹����������ͥ���� �Ј�ռ���ʳ� 50%������ 2021 �� 11 �£�Powerwall ȫ����Ӌ���b���� 25 �f�ף� �^ 2020 �� 5 ������ 15 �f�ס�Powerpack �۽����̘I��С�����I���ܣ�ÿ�� Powerpack ���� 16 ��������늳�œ���������� 210KWh���ɸ��������Ŀ��g��� ������Դ�����M�ДUչ�����̘I���M�ߺ���Դ�������ṩ���õ�늾W���ơ�Ч�� �Ϳɿ��ԡ�3MWh ����늾W�������O�� Megapack ���鹫���I�ʹ����̘I�͑��O Ӌ������M Megapack ���γ� 1GWh �ij����S��2020 ���ԁ�����˹������ȫ �������¶��� Megapack ӆ�Σ�2022 ���ǰ�Įa����ȫ�����ꡣ2021 �꣬�� ˹�������b�C���_3.99GWh��ͬ�����L32.1%������b�C���_35MW��ͬ�����L68.3%�� �⃦�I��Ҏģ���m�U����˾�^����˹����܇���������늳غ�Ҳ���ڃ��� �I���c��˹���_չ��؛������

�aƷ���ܲ���������ͬ�r��Ҏģ���������ijɱ��������l�@�F�����ܮaƷ��Ҫ�P ע�����ܰ��������� DOD(Depth of Discharge)��ѭ�h���� Cycle Life���|�� ���ޣ�����˾���ڃ���늹��е������F��о��ѭ�h�����ѽ��_�� 8000~12000 �Σ��Ҹ��Lʹ�É������оҲ���аl�У�����ǰ�ИIƽ��ˮƽ�� 6000 �����ң��� ˾�aƷ���܃������@����˾���ܮaƷ���������F��о�c����܇�����о����ͬ �aƷ���ʶ��aƷ�o�趨�ƣ��aƷ�����Үa��Ҏģ����ҎģЧ�����ݡ��AӋ�� ˾ 2022 �ꃦ�ܘI�ճ�؛���_ 50GWh����� 2020 ��� 17GWh ���� 33GWh���������� ���⃦���Ŀ�������Ǻ���l늂ȵ��Ŀ�ij�؛������ 36%����ë���ʣ����ܘI ��ë����߅�H���������������������ӘI�������^�m�������L��

4�����¼��g��ꐳ��£��I����ǰ����

4.1��늳ؼ��g�аl�������£�CTP ���g��������Ч������

��˾���g���¼Ӵ�Ͷ�룬�����������m���ӡ���˾�F��Ч���ڌ��Ї����� 4542 헡��� 2012 ���ԁ����������_�����ʬF���w���L�B���� 2018 ���ԁ����_�Č��� ������ÿ�� 850 ����ϡ���˾��������ȫ�棬늳�ϵ�y������ģ�M��BMS��������� �ᰲȫ���Լ��о�Ĵ���ϣ��о�OӋ���yԇ���O����I������漰��ͬ�r���� ˾���ֹ̑B늳ء��c�x��늳ص�ǰ�ؼ��g��

늳ؼ����I�����£�CTP ���g�������������Ч�ʲ�����ߡ���˾���Ȍ�� �ذ� CTP ���g�����Ј���ͨ�^����ģ�M�Y����ʹ��늳ذ��w�e��������� 20%~30%�� ��Փ���㲿���������Ԝp�� 40%�����aЧ������ 50%����˾Ҳ�ڲ����� CTP ���g�M �и��M������������� CTP-0�����F�ڵ� CTP-S ����������Ч���Mһ����ߣ��� �������Mһ���p�� 10%����˾Ҳ�ڲ��� CTC ���g������һ�w�����صرP�ȷ�ʽ�� ���֣�������� CTC ���g����չ��

4.2���c�x��늳����鹫˾�ͳɱ����g·����Ҫ�M�ɲ��֣����È����� Ԫ

��˾��һ���c�x��늳ذl����Ӌ�� 2023 �ꌍ�F�a�I�����ڶ���늳������ܶ��� ����������˾�� 2021 �� 7 �°l����һ���c�x��늳أ����о���w�����ܶ��_�� 160Wh/kg����Ŀǰȫ�����ˮƽ���ڳ����³�� 15 ��犣�������_ 80%�������� 20°C �͜صĭh���·�늱����� 90%���ϣ�ϵ�y����Ч�� 80%���ϣ����c�x��늳� �᷀���ԃ�������˾�Ѳ��֟oؓ�O����늳،������o���O��ؓ�O���Բ��ϣ��Hͨ �^�O��ؓ�O�����w����������O���Ϳ�Ӂ����C�c���ٵij��e�����Լ������^ �̵Ŀ����ԣ��Ķ����늳ص������ܶȡ�ԓ헌����������P���g�IJ����OӋ�c�P �I��ˇ��δ�팢�����ڰ����c�x��늳��ڃȵĮaƷ���a���ڹ�˾�����wϵ���³� ���ļӳ��£���һ���c�x��늳������ܶȌ�����ͻ�� 200Wh/kg��ѭ�h�������棬 �c늳ص���Փѭ�h���_�� 10000 �Σ��F�A���� 3000-6000 �����ң������ஔ���� ���F�늳ص�һ�롣

��˾�����O������Ҫ�аl���������ʿ����������ܶȸߣ��ɱ��������_���c �x��늳���Ҫ�����O���ϰ����Ӡ��^�ɽ������������x�ӻ��������ʿ�{ ������˾��Ҫ�аl���������ʿ�{IJ��ϣ������ܶȸߣ��Y������������ Ҫ��Ҏģ���a�еļ��g�y�}�M���аl���ԡ�

�c�x��늳ص���Ҫ�������ڳɱ��Լ�ԭ�����x���A��������r�������ؓ�O �����w��ֱ��ʹ���X�����c�x��늳�ԭ���ϼ��A�r��� 2500-3500 Ԫ/��������x ��늳����Oԭ����̼��䇃r���� 2022 �� 2 ���ѽ��ϝq�� 40 �fԪ/�����c�x��ԭ�� �σr�����@���YԴ�����S����ؓ�O�����w 8 ���~��/6 ���~�� 2021 ��� �r�քe�� 10.26 �fԪ/11.80 �fԪ����늽��Xԭ���Ϟ� 1.96 �fԪ/����12 ���X�� /10 ���X�� 2021 ƽ���ӹ��M�քe�� 1.63 �fԪ/���� 1.90 �fԪ/����

AB 늳�ϵ�y��Q��������ͻ�������ܶ�ƿ�i����˾�_�l���c�x��늳��c��x��� �ػ�ϼ��ɹ��õĽ�Q���������ɷN늳ذ�һ���ı����������M�л����� �������ɣ�ͨ�^ BMS �ľ����㷨�M�в�ͬ늳��wϵ�ľ�����ƣ��@�ӿ��Ԍ��F ȡ�L�a�̣��ȏ��a���c�x��늳��ڬF�A�ε������ܶȶ̰壬Ҳ�l�]����߹��ʡ� �͜����ܵă��ݣ������M��߶�늳��I���������l����

���ڃ��c�x��늳سɱ�������ҪҎģ���ͮa�I�������_���A�ڃ��ݣ����ض��� �È����¿������ռ����c�x��늳����ƏV�ڵijɱ��� 0.5-0.7 Ԫ/Wh���lչ�� 0.3-0.5 Ԫ/Wh�����l�ڌ����͵� 0.3 Ԫ/Wh ���£���˾������������Ҏģ���ݿ� ���ƏV�c�x��늳صđ��á��AӋ�c�x��늳ؕ����ڃ��ܺ̓�݆늄�܇�Ȍ������� �����жȵ͵��I���ƏV���á�����һ��������f���c�x��늳صđ����ڶ�Ԫ���� �£��܉�һ���̶Ⱦ���늳،���YԴ����ه����˾Ҏ�� 2023 ���c�x��늳،��F�a �I�����AӋ 2024 ���_ʼ�܉������г��췀���Įa��������

4.3�������i�F���ݴ��l

�����i�F䇲�����څ���죬��Ҏģ������ݴ��l�������i�F䇺������F�һ�ӣ� �����ϙ�ʯ�Y�����i�F�ͬ�r�߂������i䇺������F䇵ă��ݣ�ͬ�r�܉��a�@ �ɷN���ϵ������̰塣�����i�늉��ߣ���늌��ʵ̓���Y�������������� �����F����|�����ɱ��ͣ��������ܶ����ͣ��͜����ܲ�����i�F䇿ɾC�� ���ߵă��ݣ��c�����F���ȣ�늉������ԏ� 3.7V ������ 4.1V�������ܶ��� Փ�Ͽ����� 20%������

���Ϻ�ˇ�������������������i�F䇽ӽ����a�������i�F��У��F�i���ϱ����� ���Ϸֲ������ԡ������w����һ���ԵȲ��Ϻ�ˇ�����������o�i�F䇵������� ��Ӱ푣������_������������ܶ��������ȣ����ӹ���ˇҪ����ߣ��ֲ��^��� �i����Ҳ��Ӱ푳��늱��ʵȣ�Һ�෨�܉��_�����Ϻõ��w���Ⱥͻ��һ���ԣ� �܉�����i�F��_����������ܣ������ϵ���ȣ����ӵ��^�ɽ��ٵ��о�Ҳ���� �������l�ӽ����aҪ��

�����i�F�ͨ�^���늉�ƽ�_���������ܶȣ��������c���ܾ�����������늉�ƽ �_�� 3.7V ������ 4.1V�����Ԍ��F�����ܶȵ��������mȻ��ԭ�������������iԪ �أ�Һ�෨��ȹ��෨�ɱ��Ըߣ���ÿ Wh �ɱ��ɽ��͡��F�е������F䇣������Ԫ�����Ԫ�Ĺ�؛�wϵ�£������i�F����������������w 500km �m����̵�� ��܇���c�����Ԫ�ஔ�����m�����������Ԫ�wϵ���F�������˾Ҳ�������i�F ��wϵ����A����һ���wϵ���鹫˾������ϰlչ·��֮һ�ĵͳɱ�·������Ҫ һ헡�

4.4���Q늘I���ذ��Ƴ�����ģʽ�����C�����γɸ����Ñ�ճ��

��˾���֓Q��I�գ��_��܇늷��x���Ј���2022 �� 1 �� 18 �գ���˾��ȫ�Y�� ��˾�r��늷��ھ����e�����l�������Ƴ��Q늷���Ʒ�� EVOGO ���M�ϓQ����w ��Q�������ɓQ늉K���Q�վ��APP ����aƷ��ͬ���ɡ��ɿ����Q늉K���ù�˾ ���µ� CTP ���g�����������ܶȳ��^ 160Wh/kg���w�e�����ܶȳ��^ 325Wh/L���� �K늳��m���_�� 200 ����Ñ����Ը�����������x��K�������Q�վ�߂���ռ ��С����ͨ�졢������ȫ�������c���Y�� APP ��ʹ�ã��Ñ������������Fһ 늶�܇��܇���x�����ɣ�������늵�������ɺͿɳ�ɓQ���a����ɡ�

�Q�ģʽ�İlչ�c���P�a�I�����Ƅ�ϢϢ���P��������Դ��܇�Ј����ٔU���ı� ���£��Q�ģʽ�{������늳ؽyһ�������ݴ����á����������õ��I��İlչ�� ���M���ҕҰ������“���a�N�r��”���Ј���ؽ�轵����܇�ɱ������ǓQ�ģʽ ��֧�ֵ���܇���u��늳����U���̘Iģʽ�ɞ��Ј����c��һϵ��ּ���ƏV܇늷� �x�ĺ��^���ߵij��_�Լ����ܲ��T��܇늷��x��Ҏ��늳ؘ˜ʵȌ��H���}��푑��� ��־���҇�����Դ��܇�Q�ģʽ��“��늞������Q늞��o”�ГQ��“��Q늲��� �lչ”���F�����ߏ��{����c�Q늶�������Դ��܇�a�������ķ�ʽ�������a���� ���������Ј��錧��ͨ�^֧�������A�Oʩ���O�������Ƴ�Q늼��g�˜ʺ� ���ƶȡ��҂��A��δ�팢���и�����г��_���������t�������Q�ģʽ�Mһ�� �ƏV��

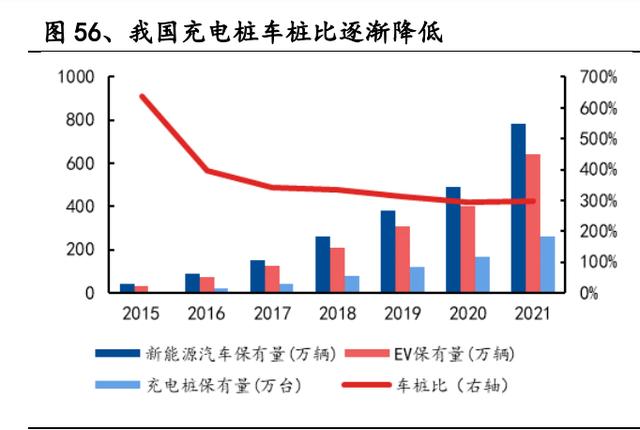

�վ�ˣ�����Դ��܇����Oʩ���O��������Q�ģʽ����C����2021 ���҇� ����Դ��܇�a�N�քe��� 354.5 �f�v�� 352.1 �f�v������Դ��܇�������� 784 �f �v���Ј�ռ�����_�� 13.4%���c��ͬ�r����늘������վ�Ȼ��A�Oʩ�Ľ��O���� �h�h��������Դ��܇���������y�ԝM���Ñ������������Դ��܇�Ј��ѽ����� �����D���Ј����ӵ��°lչ�A�Σ�Ȼ���a�ܻ��A�Oʩ������Ҫ���������أ��@ ��Q�ģʽ���_�V��Ј����g��

늾W�ˣ��Q�ģʽͨ�^������Ƚ�����늳ɱ����߂䃦�ܹ����Ծ���늾W������ �Q�վ���ڳɱ�����ԭ����Ҫ�����{����늕r�g�ͳ�늠�B����ҹ�������ò� ����늕r�g���^�͵�늃r��늳س�����ܣ���Ч�pС늾W���ؓ�ɡ���������� 늉��������ړQ�ϵ�y��һ�M늳ؘ��ɣ��䱾���߂䃦�����������ˏ�늾W�@ȡ ���֮�⣬Ҳ���Ԍ����ע��늾W��ƽ����ÿ������������������������ϵ�y �ṩ�{�l��ؓ�d��ۙ�ȷ��ա�

�Q늘I�Ց������x�ش��c����늳ؘI���γ���������Q�վ�I�յ��ƏV���� �H�H�ǘI�յ���չ��ʹ�ù�˾�Q�ƽ�_��܇�ͣ��c��˾�Ą���늳��OӋ��Ҫ�M�� �OӋƥ�䣬�Q늘I���ЙC���o����늳ؘI�Վ����������Ñ�ճ�ԡ�

���x����Դ����δ���ǎ졿��

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

����Ĺ̑B늳أ����]�Č��r��

2024-05-16 11:11 -

������2.0�r�����������a�I朡����c�_������

2024-04-30 09:18 -

һ�K��늳ء� ������Դ�a�I����r����

2024-04-26 08:36 -

��΄���늳ػ����Ҳ����Լ��ġ����r������

2024-04-24 11:13 -

�Ї�늳ؽ��������r���c܇�S��������

2024-04-24 09:19 -

���ܿƼ������L���r��ӭ������늳خa�I�|׃��TWh�r��

2024-04-15 09:49 -

����늳��p���^���p�������܇�Ј� �ȁ���3�·��~�������r��

2024-04-12 10:22 -

�����r���Ȳ���ģʽ�ď��K

2024-03-14 08:45

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

����Ĺ̑B늳أ����]�Č��r��

2024-05-16 11:11 -

������2.0�r�����������a�I朡����c�_������

2024-04-30 09:18 -

һ�K��늳ء� ������Դ�a�I����r����

2024-04-26 08:36 -

��΄���늳ػ����Ҳ����Լ��ġ����r������

2024-04-24 11:13 -

�Ї�늳ؽ��������r���c܇�S��������

2024-04-24 09:19 -

���ܿƼ������L���r��ӭ������늳خa�I�|׃��TWh�r��

2024-04-15 09:49

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖