��΄���늳ػ����Ҳ����Լ��ġ����r������

ͬ���Ǻ�늳����������ô�@ô���أ�

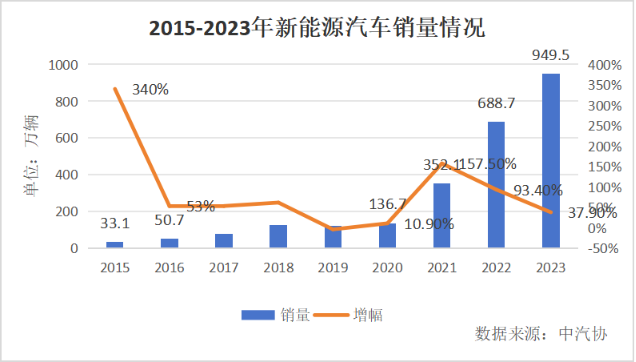

ǰ�˿��������Ї���܇���I�f��������2023������Դ��܇�a�N���քe���958.7�f�v�c949.5�f�v��ͬ�ȷքe���L35.8%�c37.9%���ИI���ι����̣����r����300750.SZ�����M�t�����I�I�������c�۷ǃ������ߝq22.01%�c42.1%�����L�r�g�ľS�ȣ����ٸ��䏈��

���ں�ˣ�������ȫ���˘ӣ��S����������Դ܇�Ͳ�����������β������늳ػ����ИI�ĝ����̙C�������F���Д����@ʾ��2023���Ї����ۄ���늳ؿ��_59�f������2028�����������S����260�f��/���ˮƽ��

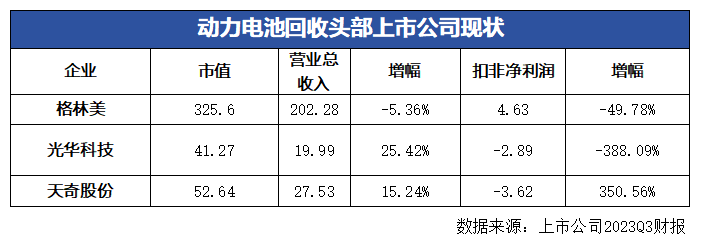

ֻ�ǟoՓ��η��ң������Ҳ�����ͬ���r����Ĵ��ڡ���̩�Cȯ���l���Ј�ԓ��K������ʾ�Pע������(002340.SZ)�����A�Ƽ���002741.SZ)����V�ɷ�(300837.SZ)������ɷݣ�002009.SZ�����^����I�����Ǽ�ʹ�ŵ��F�ڣ��@Щ�S�̵���ֵ�c���L�����������������r��“헱�”��

һ�������c��һ���ǽK�c��վ������Դ��܇�������ڃɶ˵���I�������ķ�����Щ�y�Խ��ܡ������ڄ���늳��������£����}���׳��������ˣ�

Ҽ | �ڴ��c�o��

“���w����������늳ػ�����һ�������L�_���Էdz��ߵ��ИI��”�Ϻ����300226.SZ������Դ�I�����������W�ױ�ʾ��

�@���y���⡣������늳؉���˥�p����ʼ��B��80%�Ժ�������Ч�����F���@�»����M��l���ĮaƷ�S���M���������ڡ��b������䇡�⒡�懡��i����ҪԪ�ص�ϡȱ�ԣ������ݴ������c��������óɞ��Ȼ�x��

���ծ�ǰ늳����ĵ��ձ��M�ȣ���8-10����H��������80%�ĮaƷ���ٷ�����܇ʹ�ؘʣ����M�����Ҫ����������20%-80%��늳،���“����”���ڼ�ͥ���ܡ�����܇��ͨ�Ż�վ���I���ݴ����ã�����������������á�

���r�g�c�^��2024�꣬ȡ9��ʹ�����ڣ�������Ҫ���յĄ���늳ؼ�����2015�ꡣ���^�������ǂ��D�۵ĕr�Σ�2014��11����˹����TSLA.O)�����Ї�������һ�vModel S����Ȼδվ���_�����˺�һ����ȼ�늄ӳ���܇�N������178%����������������Ҫ�N�۵ĮaƷ��������eQ������IEV����̩��100���ռ�܇�͡�

һ���������^܇����δ�_���������Σ�һ�������Ј�����܊���鲻�����ĮaƷ������늳ص���ꐴ��x����������Փ��2015�ꑪԓ���F�Ļ��ո߷����]�����������Ј���ʢ���ѽ��_ʼ����������Ĕ������@Щ������ע����I�������ڿ������L��

�挦����ĵ��⣬ĥ�������ɞ鳣�B��������“����40���L�Ĵ�”�е����һ�K�����ǽY�����`��Ը��“�Ј��돽����IҎģ���ИI���ԣ���ͬ�Q��������늳ػ����ИI���y���F‘���r��’��”���W�ױ�ʾ��

���ձ��͌��ڃrֵ朵�ĩ�ˣ����y��ǰ��һ�������ƽ��ͬ�r�����A���Cȯ��600909.SH�����Д࣬2030������늳������_��437GWh���Ј��rֵ�_��1695�|Ԫ��һ�����Ј���Ҏģ���в���2023�ꌎ�r���I�յ�һ�룬������g�������V��

�ٿ��Ј���֣��κ�һ����I���]�н^���ă��ݪ���һ�������܁��Լ��g�����Ҏģ�����^���t����

2023��10�¸��������ڻ���ƽ�_��ʾ���ϰ�������c�ݴ����Ä���늳��_11913����1.29GWh�����Hռ�Ї�����늳؈�U�����s10%���Ʋ�ԭ������늳��Ј���2024��һ���Ȍ��r�����b܇���_41.31GWh���ȁ��ϣ�002594.SZ����18.44GWh���Ј�ռ���ʷքe��48.93%�c18.44%��

�ٿ�����늳ػ�����I���̘Iģʽ�������Ѓr�ĽK���Ј����ՏU�f؛����^̎���@�îaƷ���ٰ����Ѓr���ۣ����wģʽ�cұ���ИI���o���¡�

�E | ���ڃȾ���

�Ј�����I���̘Iģʽ……���^�Ϸ��������Ȼ�����ڮ��¡����o�B�wϵ�^��һ���ӑB׃����ע���������ϵ��ИI������ڿ������Q��֮���F�ڻ����ИI�]�Ќ��r��������Ҳ�����І

�������ИI�lչ��2018�깤�I����Ϣ��������Ҏ���l����I���Σ��I���Q“������”�ƶȡ����l�ģ������I������xַ���O�䡢���I��e�Ⱦ��w�h���M����AҪ��ͬ�r�_��懡�⒡��i�C�ϻ����ʲ�����98%��䇻����ʲ�����85%����Ҫ�Ѓr���پC�ϻ����ʲ�����97%�Ș˜ʡ�

����Ŀǰ�����“������”����I����156�ҡ�������ÿ����m���f�ҵ�������I������^�Pë��ǡ�һ���@Щ�S�̼Ӵ��аlͶ�룬����������ͬ���ٵĻ����ʣ�Ҳ�ǽ��������I�ȃ��ݵĻ��A��“�ڬF�л����ʻ��A������1%��Ҳ�ܴ��������I�������ݡ�”���W�ױ�ʾ��

ֻ�ǏĽY������������S��ᘌ����g��Ͷ�벢��ͻ����Ŀǰ�^����I���аl�M��ռ�I�ձ����ձ�S����5%�ԃȣ����^�������ИI������ߡ��ɴ˿�Ҋ��ͨ�^�������g�ډ�������������ģʽ���ڄ���늳ػ����I���ձ顣

“����늳���I�挦�ĉ��������@��”����늳ؘI����ʿ��������������ʾ���ⲿ�ĉ�����Ҫ������СҎģ������������I��������ֲ�������ƫ�h�ij���l�壬�܉��Ը��ߵijɱ����Ñ�������ɻ��գ���K���û�������ã����D�ֵ�����������������ٶȃ��F��

�@��“�߃r”���Ʊ������ڲ�ͬ�ܼ��Ј��ĝB���������B�h�����Ɖģ��Լ����������Ă}�������ɱ����mȻ���ڵط����ܲ��T���������c������I���������ĊA�p�У������ܔD���^�m��؛�����������һϢ�д档

��������Ժ�lչ�о������{�飬����2023�꣬�Ї�����Դ܇����늳�Ҏ���������ʲ���25%�����ֶ�������С�������д����U�f늳أ���������������I�Įa�ܲ��]�еõ�������á�

�c��ͬ�r�����ڻ��ս����Ѓr����^�����@��“�r��”�F��Ҳ��Ӱ푵���I�İlչ����䇞����������Ϻ�������@ʾ��4��17��ԭ��늳ؼ�̼��䇃r�����g�r��111000Ԫ/����������̼��䇃r���112000Ԫ/��——��������߀���˵ĕr�����“��”����ٍ�X�y�Ȳ�С��

Ŀǰ�����������ţ������r����ُ�İ���ѭ�h�����ɞ��ИI���^��ֻ���@�ҹ�˾���Č������ǻ����Ј��еĄ���늳أ������܉�нӌ��r���a���ϲ��_�˵ĮaƷ����˿�����һ�Εr�g���������늳��Ј���“��؛����”�����ǛQ��δ����I���\���P�I��

һ��“�����Q��Ӱ���”���ИI���Y���Ј���Ȼ�y�Խo�����ߵĹ�ֵ��

�� | ������Ԋ��

��������ɞ��uՓ�ɔ����P�I�˜ʣ��Ј�����ȱ����ƌ��r���Ľ�ɫ������܇��

���W�ױ�ʾ�����Շ�������Ҫ��Ŀǰ����늳ػ����ИI����“���a��؟����”���S���l���a���lؓ؟��ԭ�t����˿������ڌ���܇�u�o���M�ߕr��܇����x�Ñ���������������늳ػ��ա�����N���_��һ��Ҏģ��܇�ܿ������w�ȷ�������늳ػ����I���“С����”��

ֻ�dž��}���ڣ�ԓ�YՓֻͣ������Փ���档��˲�����ζ��܇�����ڷǺ��ĸ������h����Ͷ����ྫ�����YԴ���@Ȼ���m�ϛ]�����扺������I�����Ǯ�ǰ�@���Ⱦ퉺��ʮ�����@���Ј���“ȼ��܇�r�����]���ļ���Iȫ�����ּ���վ���䌍����Դ��܇Ҳ��һ��������”���W�ױ�ʾ��

���Ǹ����r��܇���c������ƽ�_�������Y��˾����ͬ�_չ늳ػ����c�ݴ����ü������I�գ�����Ŀǰ��������ͨ�^��������˾�Ľ����\�I���oՓ܇��߀�ǻ��չ�˾���ܫ@��������̘I�؈�

��ô����늳ػ����ИI���Ҳ��������Ѓrֵ�Ę˵Ć�䌍Ҳ���ǡ���Մ��“����”�ĕr�����ﲻ��ֻ����䇡�⒡�懣�߀Ҫ�����������

�@��վ���������B��ҕ���M���^�졣��ͬ����ИI����ȱ��¡���G�ܣ�601012.SH������Ϲ��ܣ�688599.SH�������ĿƼ���002459.SZ�����^���M����I��Ҳ��W�ؾS(688516.SH)���_���ؿƣ�300757.SZ���������C�������Ԅӻ���I�ṩ�����ęC�����o���������ߣ������߳�˼�S���ޡ�

������ʾ���S������Դ��܇������Q����ÿ����܇���ɶȶ��ڲ����������oՓ��ճ�B߀�Ǻ��ӣ�����늳��c�ױP�������㲿��֮�g�̶���һ���ڻ���ǰ����Ό���ͬӲ������c����ѽ��ɞ���^���@���y�}��Ҫ֪�����늵Ļ��Ժܸߣ��dz����׳��F���⡣

��Ƶ���r��Ҳ���F���ݴ����íh������Ҫ��“����”��늳���������20%-80%֮�g�������@�漰���ɂ����}——һ���nj�늳ز������һ���ǜʴ_�y��늳صĉ���������늳ػ�����I���Ԅӻ�ˮƽ��ͬ��������I����ͨ�^�˹���ɸ�헲������@Ȼ��ȫ�ͭh���ɂ��h����Ƿ�ס�

“����늳ػ��I����Ҫ���������O�䡣”�����W�������܉��_�l�M�������I������Ԅӻ��O�䣬�Ķ����������a�ܣ�ͬ���܉�ӿ�F�rֵ���Ƶ����^��I��

�@������18���oĩ����“���M�\��”�� �������၆���_�����T�аl�F��V������ð�U�߾۱�ǰ������K��қ]���ڳ����ٽ��ӣ��s�B����ţ��ѝƷ����S˹——����늳ػ����ИI����ηֽ���Щ�Yһ�F��“�F����”�����DZ������˺��ԵĽ�V�����҃rֵ���ơ�

�@��һ���_���Ҳ�ȱ�ٙC�����Ј����Ϳ����c������ھ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖