�L�����{�f��늰����У�ȼ��늳�ӭ�a�I���C��

�����^�c

��늄ӻ��˳����Ƅ��£���������Դ��܇���ٰlչ�������늳��ь��F��Ҏģ�a�I�������쑪���ڳ���܇�I���������ܶ������Пo���ڴ�������܇���طN�b��܇�v�Б��ã�������������ܶȵĄ���늳���M����߹��ʻ�����ɞ�I��̽������Ҫ����֮һ����ȼ��늳ؾ߂�������ܶȡ���䡢�坍�h���ȃ��ݣ����������늳�������܇�I��������a�䡣

��ǰ����ȼ��늳خa�I���ĺ����������ڳɱ��ͼ��g�ɷ��棬δ���S�����䡢�\�似�g�Լ��|�ӽ��QĤ���g��ͻ�ƣ�ȼ��늳ؼ�ȼ��늳���܇�ɱ������Mһ����̽�������_���̘I�����ã����P�����OʩҲ��ӭ��һ݆Ͷ�Y�C����

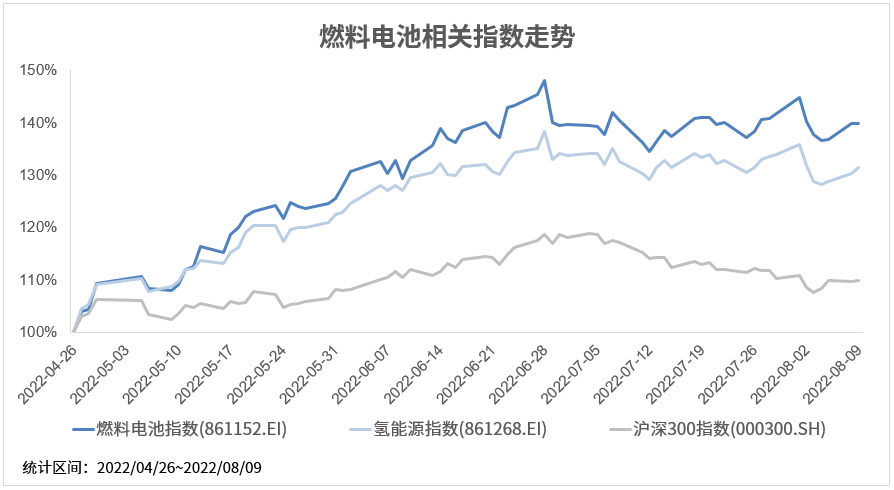

Ͷ�Y�����ϣ�“ȼ��늳�ָ��”����ȵ��c�ԁ���Ӌ�q���_39.78%�����Aͬ�ڜ���300ָ��29.94���ٷ��c���Ј��Pע����Ҫ����������Ĥ늘O���p�O��ȸ߃rֵ���h����

�¼���

�L�����{����&�a�I朹�˾IPO

ȼ��늳خa�I���������M

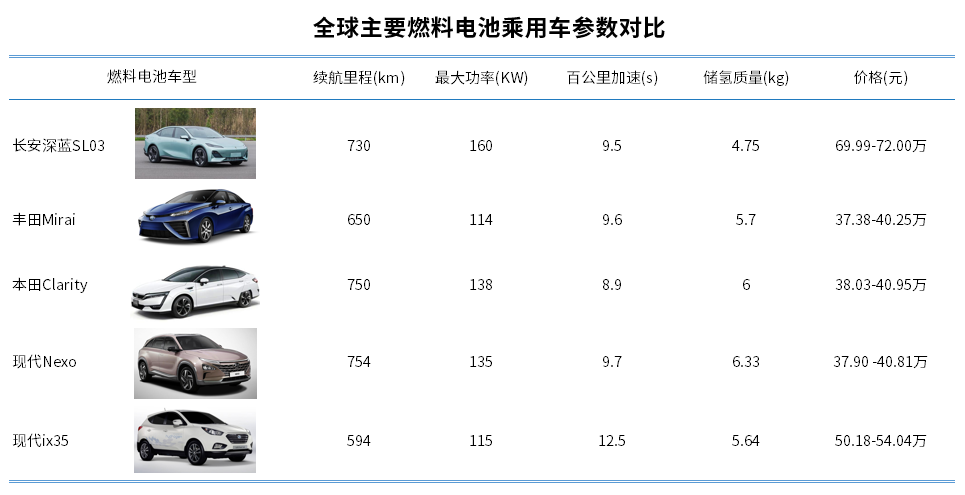

���ڣ��L�����{SL03��ʽ���У����l�Ј��߶��Pע����ȫ��EPA1���ƽ�_�����d��Ƭ늳ء���߿Ƽ��c�\�����W�ă�����⣬��늰汾���Ƴ�Ҳ��һ�����c������������������a��ȼ��늳س���܇�����{SL03�����Пo���Aʾ��ȼ��늳��I��ļ��ه��a���c�̘I����

��Ϥ�����{SL03��늰�܇���ڝM��M���r�£��m����̿��_700�����늚�Ŀɵ���0.65����/�ٹ����3��犃ȼ����a��ɹ������ܼ���Ч�ʳ��^60%�����w���ܿ��c�S��Mirai������Clarity���F��Nexo�����nƷ��ȼ��늳�܇����������

���⣬���ڇ��Ț�����IIPOҲӭ��һ���ᳱ���ݚ�Ƽ����������ܡ���������Դ�ȼ�����¶�Ƅ����й��f��������I���I����Ҫ�漰ȼ��늳�늶ѡ�Ĥ늘O���p�O����аl�c���a���Լ��ƚ䡢����ͼӚ�վ���O�ȡ�

��Դ�����_��Ϣ���y�ƽ����о�Ժ

���̘I��������Mչ�⣬�������坍��Ч�������ܶȵ����ԣ��������Һ͵ط�����Ҳ�ڴ����ƏVȼ��늳���܇�İlչ����������3���Ұl��ί�͇�����Դ���ϰl���ġ����ܮa�I�lչ���L��Ҏ��(2021-2035��)�����AӋ��2025�����ȼ��늳���܇���������_5�f�v������ͺ�����33%��

�ط����棬����6���Ϻ��аl��ί�l�����Ϻ��К��ܮa�I�lչ���L��Ҏ��(2022-2035��)���������2025���Ϻ���ȼ��늳���܇������Ҫͻ��1�f�v�����O��Ӛ�վ70�����ң�������5~10�Ҿ��Ї��HӰ����Ī��ǫF��I������3~5�҇��Hһ�������аlƽ�_�����⣬��ǰ�������V�|�����K�ȴ�ʡ�о����_�˚��܌�����ߣ��Ƅ�ȼ��늳���܇�̘I����ء�

���ǣ�ֵ��ע����ǣ��S��Mirai���F��Nexo�քe��2014���2018�����к�ǰ��ȫ��������̎���^��ˮƽ���H��1~2�f�v����ô����ʲôԭ���������˵��Ե��N����

�҂��J�飬����ԭ��߀����������ɱ��߰��̓����\�似�g�IJ���䣬ʹ��ȼ��늳��ڳ���܇�I���^�y����ͻ�ƣ�δ������Ҫ���÷�����Ȼ���ԝM���������܇���طN�b��܇�ĸ߹��ʻ����������

���g·��

ȼ��늳ظ������ܶȿ���Ч�M��

����܇�߹��ʻ���늄ӻ�����

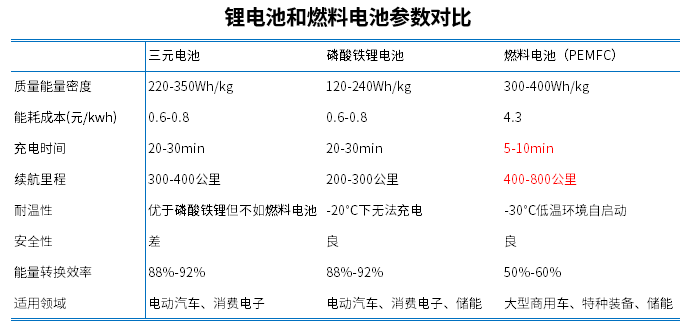

����ռ��܇�ɱ�40%~50%�ĺ��IJ���������늳�һֱ�ǘI�ȷe�O�аl��̽������Ҫ����֮һ�������늳خ�ǰ�ѱ��V�������ڳ���܇�I�������چ��w�����ܶ��^�ͣ��o���M���ؿ�����܇���طN�b��ȴ���܇�v�ĸ߹��ʻ�������܇���ܻ��İlչڅ�ݱ�Ȼ������늄ӻ���������˾߂�������ܶȵ�ȼ��늳سɞ������x����֮һ��

������늳أ�ȼ��늳صă�����Ҫ���ڸ������ܶȣ����_300~400Wh/kg���Ǯ�ǰ�늳ص�2�����ɝM��400~800������m���̣��ҳ�늕r�L����10��犡����⣬ȼ��늳صİ�ȫ���ܺ��͜�����Ҳ�^�ã��Ɍ��F-30��͜حh���µ��Ԇ��ӣ�����Ч���a��Ԫ�늳ذ�ȫ���ܲ�������F�늳ص������ܶȡ��͜��Բ��ȱ�ݡ�

��Դ�����_��Ϣ���y�ƽ����о�Ժ

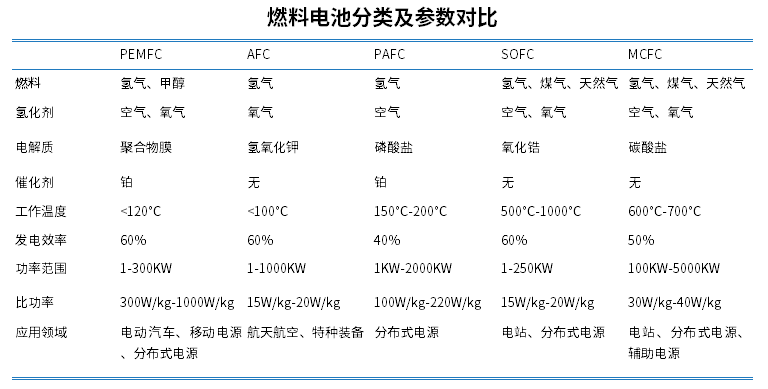

����늽��|�N��֣�ȼ��늳���Ҫ�֞��|�ӽ��QĤȼ��늳�(PEMFC)��ֱ�Ӽ״�ȼ��늳�(DMFC)���A��ȼ��늳�(AFC)������ȼ��늳�(PAFC)������̼���}ȼ��늳�(MCFC)���w������ȼ��늳�(SOFC)�����У��|�ӽ��QĤȼ��늳�����ͷ����ضȡ��߹��ʡ����ن��ӡ��w�eС�ȃ��ݣ��Ǯ�ǰȼ��늳ص��������g����

��Դ�����_��Ϣ���y�ƽ����о�Ժ

��ǰ��ȼ��늳�����܇�еĝB�ʲ���0.1%����K��a�I����ص��P�Iƿ�i���ڳɱ��ͼ��g�ɂ����档���У��ɱ����棬������Ĥ늘O���|�ӽ��QĤ�����κ���ԭ�����Լ�����ƿ�r��ĸ߰���ȼ��늳خ�ǰ�Ć�λ�ɱ���4Ԫ/kwh���ϣ��������F�늳غ���Ԫ�늳؆�λ�ɱ���3~6����

���g���棬�����ښ�Ȿ�������ԣ��惦Ҫ���^�ߣ���������˃�����\�似�g�Č��F�y�ȣ��@Ҳ����Ƀ���ƿ�r��һֱ�Ӹ߲��µ���Ҫԭ��

�Ј�Ҏģ

�ͻ���Ч����δ�����g�V�

늳ؼ��Ӛ�վ����Ҫ���L����

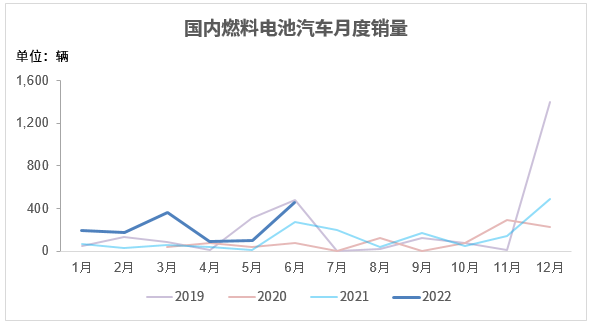

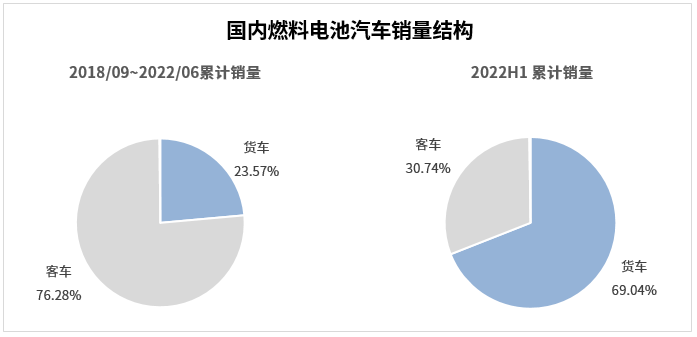

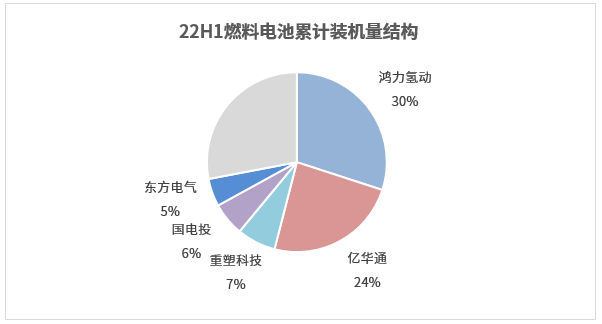

�����yӋ��22H1����ȼ��늳���܇��Ӌ�N����1389�v��ͬ�����L196.16%�����У��^�֞�ȼ��늳�����܇��؛܇�Ϳ�܇ռ�ȷքe��69.04%��30.74%��2018/09~2022/06����ȼ��늳���܇��Ӌ�N����8149�v������؛܇�Ϳ�܇ռ�ȷքe��23.57%��76.28%��

��Դ���Ї���܇���I�f�����y�ƽ����о�Ժ

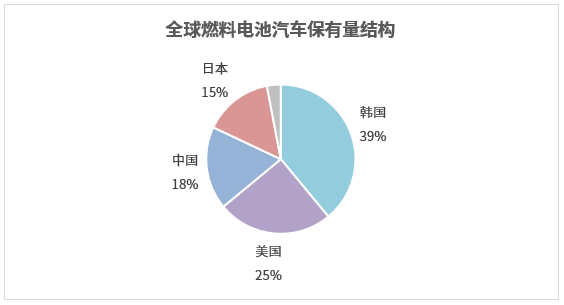

ȫ����棬��ǰȼ��늳���܇�Ј��Y���������У��H���n���еİlչ�ٶ������^�졣���У�����2021���Ї�ȼ��늳���܇��Ӌ�N��ռ�Ȟ�18%���H�����n�����������AӋ��2025�����N�������^5�f�v����ͺ������_33%���Õrȫ����ռ��Ҳ�������Mһ��̧����

��Դ�����_��Ϣ���y�ƽ����о�Ժ

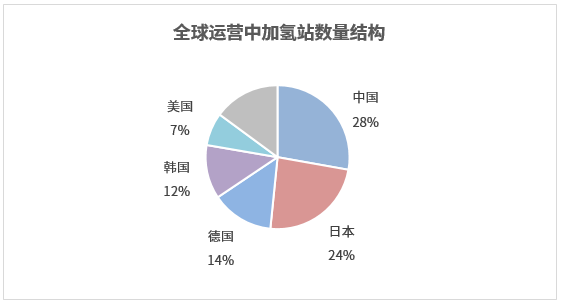

���⣬������ȼ��늳���܇�İlչ���Ӛ�վҲ�Ǯa�I���c��չ������2021�꣬ȫ����659���Ӛ�վͶ���\�I����Ҫ�����ځ�̫�^��ռ�ȳ��^60%�������Ї����\�I�Ӛ�վ������180�����ң�ռ���_28%����ȫ��Ӛ�վ�������ć��ң�������ձ��������n�����AӋ��2025�꣬�Ї��Ӛ�վ���������^1000��������ͺ������_50%���ϡ�

��Դ�����_��Ϣ���y�ƽ����о�Ժ

��I���棬��ǰ���ȵą��c���^�٣��Ј����ж������^�ߣ�����2022���ϰ���CR3�_61%������������Ӻ̓|�Aͨ�ь��Fȫ�a�I朸��w���b�C��λ��ǰ��λ��ռ�ȷքe�_30%��24%��

��Դ�����_��Ϣ���y�ƽ����о�Ժ

�a�I�

���ărֵ�h��������늶ѺͼӚ�վ

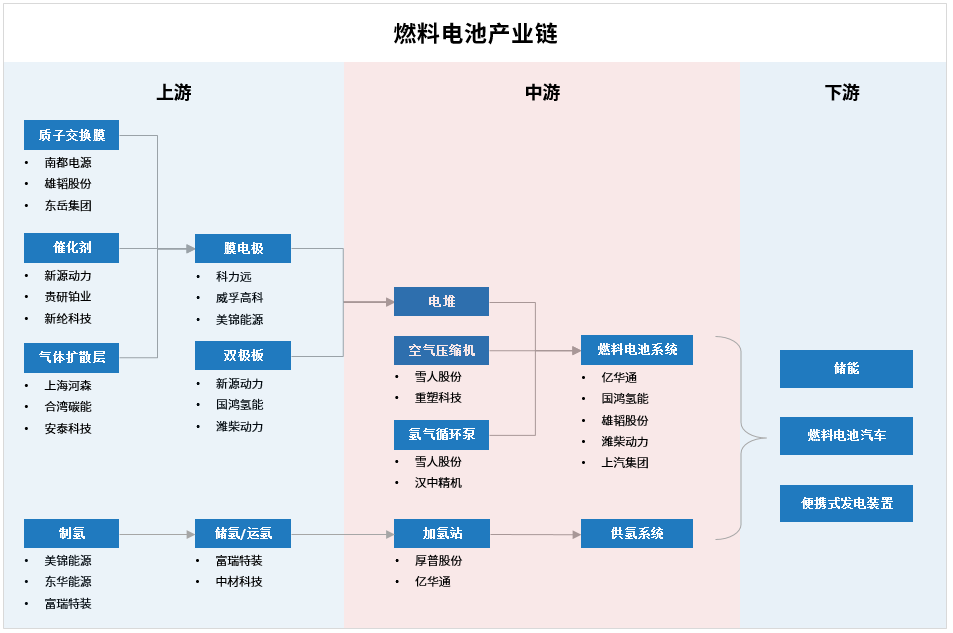

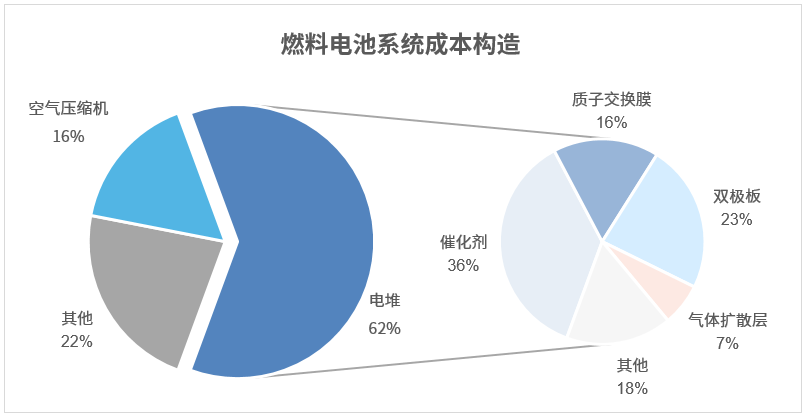

�ɱ��ͼ��g�Ǯa�I����Ҫ�Ƽs����

ȼ��늳ؘ����c�늳�����������ărֵ�h��������늶Ѻ���ϵ�y�h�������У�늶�ռ����ȼ��늳�ϵ�y�ɱ���60%���ң���Ҫ��Ĥ늘O���p�O�嘋�ɣ����м��g�y�c��Ҫ������Ĥ늘O�h�����Q��������ȼ��늳ص����ܼ�ʹ�É�������ɱ�ռ늶ѿ��ɱ���60%���ҡ���ǰ�����|�ӽ��QĤ����Ҫ��ه�M���⣬������I�������պ��IJ����ļ��g�аl��Ҏģ�����a�������F��һ���ijɱ���̽��

����ϵ�y���棬����ƿ�r����Ŀǰ��Kȼ��늳���܇�r���½�����Ҫԭ��֮һ���r��3�fԪ���ң���܇���׃rֵ��10�fԪ���ң�����IJ��Ϟ�̼�w�S�ͺϲ��ϣ�ռ����ƿ���ɱ���70%���ϣ���ǰ��Ȼ��Ҫ��ه���M�ڡ����⣬�Ӛ�վҲ���ռ�ȼ��늳���܇���P�I�����Ӛ�վ���ڽ���ɱ��s��1500~2000�fԪ�������\�I�ɱ��s��150~200�fԪ/�꣬Ͷ�Y�������� 6~8�꣬δ���S��ȼ��늳���܇�B������Լ��Ӛ�վ��Ҏģ�����O���AӋ�������g��30%-40%���ҡ�

��Դ�����_��Ϣ���y�ƽ����о�Ժ

Ͷ�Y����

�Ј��Pע�ȼ�����

늶�����Ĥ늘O���p�O��ȭh��

��2022/04/26����ڣ��������£���늳��������K�Ď����£��B���N���������A�ڣ�ȼ��늳�ָ��(861152.EI)���m�ߏ�����Ӌ�q���_39.78%�����Aͬ�ڜ���300ָ��29.94���ٷ��c�����⣬����Դָ��(861268.EI)Ҳ���^�Å^�g���F����Ӌ�q���_31.40%�����Aͬ�ڜ���300ָ��21.57���ٷ��c��

��Դ��Choice���y�ƽ����о�Ժ

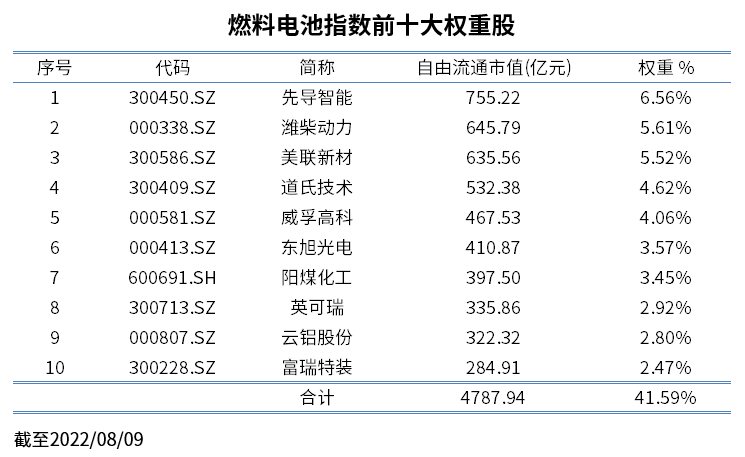

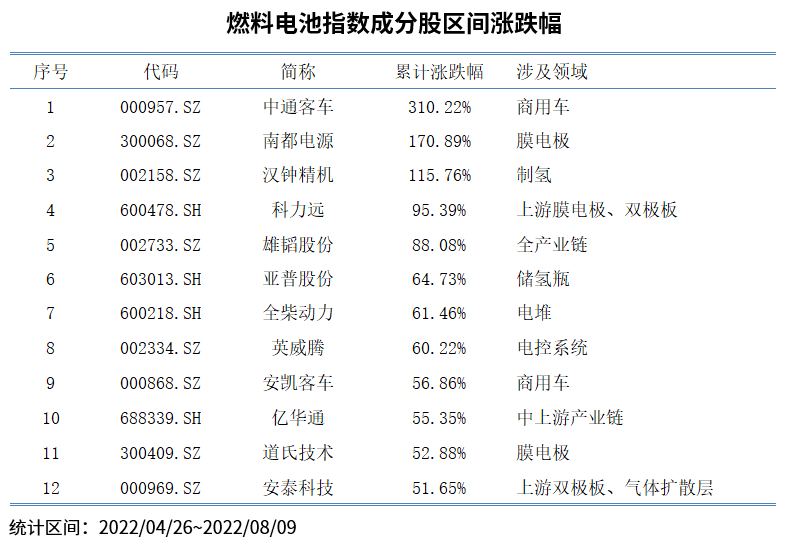

ȼ��늳�ָ���漰���P���й�˾�^�࣬����133ֻ�ɷֹɣ�����ǰʮ��ɷֹɺ�Ӌռ��41.59%�����ж��^�ͣ��ֲ�������ɢ���漰�I���������Ĥ늘O���p�O�塢������܇������ϵ�y�ȭh����

��Դ��Choice���y�ƽ����о�Ժ

���ɷ��棬��2022/04/26����ڣ��������½^�ֳɷֹɶ����F�ϝq�����Нq����100%��50%�Ă��ɔ����քe��12ֻ��56ֻ���漰�I�����rֵ���^�ߵ�Ĥ늘O���p�O�塢늶ѵȭh����

��Դ��Choice���y�ƽ����о�Ժ

δ������̼�к͑��ԵĴ��£��B�Ӵ�������܇���طN�b��܇�v늄ӻ������ܻ�����ȼ��늳������ɞ��늳أ������������F�늳ص������a�䡣��ǰ���Ƽsȼ��늳خa�I����ƿ�i��Ҫ���ڳɱ��ͼ��g�ɂ����棬δ���S�����䡢�\�似�g�Լ��|�ӽ��QĤ���g��ͻ�ƣ�ȼ��늳ؼ�ȼ��늳���܇�ɱ������Mһ����̽�������_���̘I�����ã����P�����OʩҲ��ӭ��һ݆Ͷ�Y�C����

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

-

ε�������{��ِ��˹�����������̑B늳�ӭ����܇��Ԫ��

2023-02-20 10:00 -

�L�����A�顢���r���ֽM���ġ�����ꠡ���������Σ�

2020-11-17 21:31 -

һ�����L������뱱������Դ�Q�ģʽ

2018-07-10 17:25 -

����Դ��܇����̖ �L��������������

2018-05-16 11:58 -

�L����W�����L����W����Դ��܇�a�W�к����k����

2018-05-07 12:04 -

����VS�L�����l������Դ����Ҏ�������V��

2017-12-13 17:05 -

������܇���F��Ԯ ���f�ϲ�������

2017-12-07 09:43 -

���l����·�����У� ��܇����������l����°ͺղ��롱

2017-12-05 09:54 -

܇����¹����Դ늳� �L����܇5.19�|������Ɍ��r��

2017-11-02 08:39 -

���R���L�ǡ��I������14����������܇��6���ϰ�������»�

2017-09-02 17:47

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

ε�������{��ِ��˹�����������̑B늳�ӭ����܇��Ԫ��

2023-02-20 10:00 -

�L�����A�顢���r���ֽM���ġ�����ꠡ���������Σ�

2020-11-17 21:31 -

һ�����L������뱱������Դ�Q�ģʽ

2018-07-10 17:25 -

����Դ��܇����̖ �L��������������

2018-05-16 11:58 -

�L����W�����L����W����Դ��܇�a�W�к����k����

2018-05-07 12:04 -

����VS�L�����l������Դ����Ҏ�������V��

2017-12-13 17:05 -

������܇���F��Ԯ ���f�ϲ�������

2017-12-07 09:43 -

���l����·�����У� ��܇����������l����°ͺղ��롱

2017-12-05 09:54

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖