2022�Ї�����Դ��܇������늳��ИIͶ���Y������棨��ƪ��

�r�g:2023-02-10 10:11��Դ:����о����� ����:����о�

�c��:

��

�M�������顢���Mƣܛ������Ӱ푣��҇�����Դ��܇�ИI���L�Գ��A�ڣ��Ј��B����ǰ�_�ˡ��������������yӋ��2022��1-11�£��҇�����Դ��܇��Ӌ��܇�Ј��B���_25.0%��ͬ�ڣ��Ї�����Դ����܇�N����ȫ��ռ�ȸ��_63%��2022��12��15�գ����뽛���������h���_�U��������ߌ������֧��2023������Դ��܇���M��

���ИI���Rُ�ö��p��͇����a�N���߽Kֹ���������l����Դ܇�������Mһ���ֻ������Ј���ֿ���׃��������܇����������܇���o�����S���ı����£�����Դ܇��֮�g�ĸ�����څ���ҡ�����Դ��܇�ИIͶ�Y���M��“�°��”��Ͷ�Y���ԏ����ߺ����}�����D׃�錤�Ҹ�ӯ�����L���g���|��I��Ͷ�Yِ����늄���܇�������늳������늲��ϡ���܇���ܻ��P�I�㲿������ȼ��늳���ِ���ГQ��

���գ���Ƅ��I���£�01945.HK������о����İl����2022�Ї�����Դ��܇������늳��ИIͶ���Y������桷����挦����Դ��܇�a�I���c�����a�I朸śr�M����������2016-2022Q3���g�Ї�����Դ��܇�a�I��Ͷ�YҎģ��Ͷ�Yِ����Ͷ�Y݆�Ρ�Ͷ�Y�����չ�_ȫ����������������ҪͶ�Y���IJ��Բ��֡��^����������Դ��܇�̈́���늳ɴ��I���о����Y���Ј��Y����������֡����gڅ�ݡ��������Եȣ��������ԏS���M�Ќ��ȷ��������Y�x������Ͷ�Y�¼������Ͱ���������

01

����Դ��܇�a�I�lչĿ�����_

����a�I���ۅ^��ݰl��

�S��“�p̼”���Ե��Ƅӌ�ʩ��������m���_�������Դ��܇�a�I���PҎ�������_�lչĿ�ˡ�����“ʮ����”Ҏ��Ŀ�ˣ�2025��ȫ�����й�����������܇���������������I������Դ��܇ռ�Ȍ��քe�_��72%��35%��20%��������Դ��܇�a�I�lչҎ�������_���L�ڰlչĿ�ˣ���2025�꣬����Դ��܇��܇�N�����_����܇��܇�N�ۿ�����20%���ң���2035�꣬��늄���܇�ɞ����N��܇�v�������������I����܇ȫ��늄ӻ���ȼ��늳���܇���F�̘I�����õȡ�

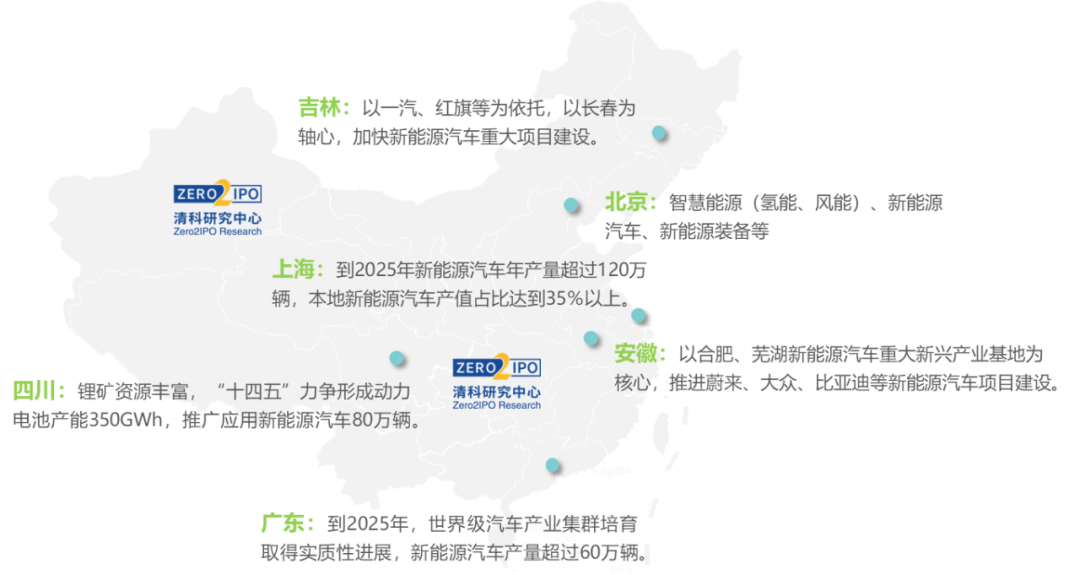

Ŀǰ���������γ������ǡ��L���ǡ����������ǡ������������|������������Դ��܇�a�I���ۅ^���������������lչ���A���A�x���ݣ��ƶ�“ʮ����”���g����Դ��܇�a�I�lչĿ�ˡ�

02

2022�꣬�ə�Ͷ�Y�Ј��������w�ž������£�����Դ��܇�ИIͶ�Y�����������죬����Ͷ�Y������������L

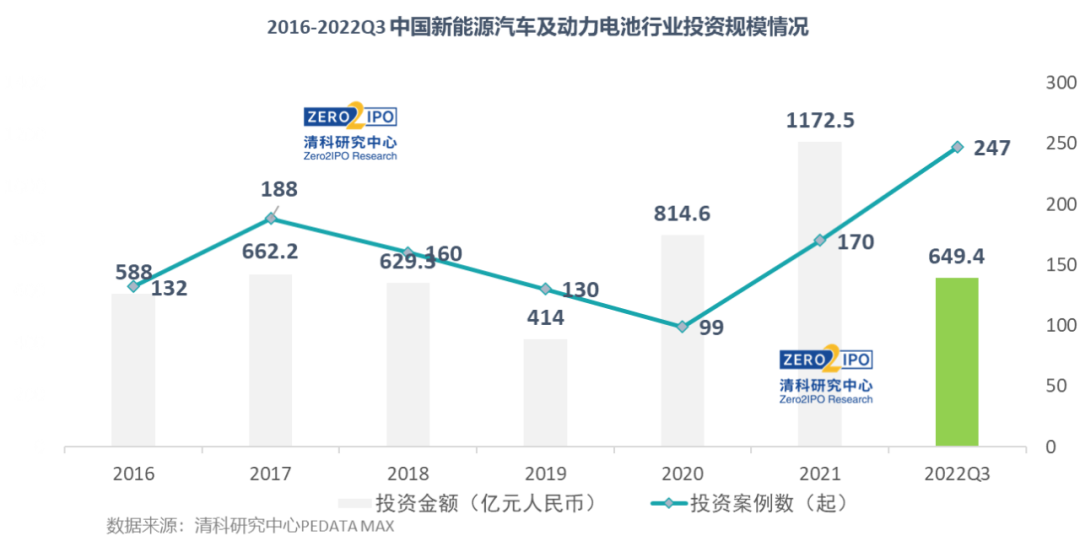

2017-2019�꣬�ܹə�Ͷ�Y�Ј����w�h������������Դ��܇�ИI�����a�N������µ�����Ӱ푣��҇�����Դ��܇�ИI��Ͷ�Y��Ⱥ�Ҏģ�����»���2020-2021�꣬�S������Դ����܇B����A0��܇�ͷ����������늳ؼ��g��u���죬�ИIͶ�Y���S�ȳ����@������Ͷ�YҎģ���������

2022��ǰ�����ȣ����Ї��ə�Ͷ�Y�Ј�Ͷ�Y�������@�ž��ı����£�����Դ��܇�ИIͶ�Y����Ա��ָߝq��Ͷ�Y�������ѳ�2021��ȫ�꣬Ͷ�Yِ���D�Ǝ���Ͷ�Y�����~�͆ιPͶ�Y���~������½���

03

�늲��ϡ���܇���ܻ��P�I�㲿������ȼ��늳ص�ِ��Ͷ�Y���

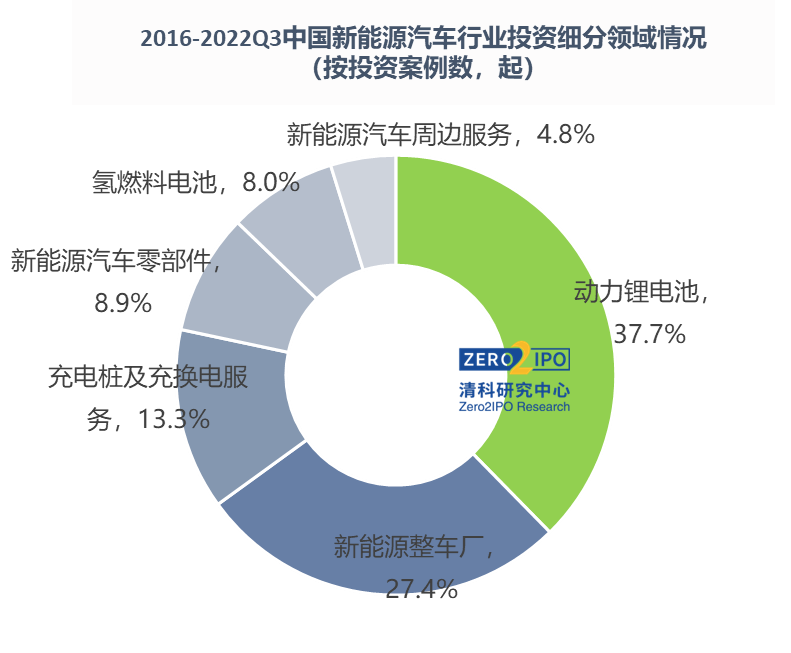

2016-2022Q3���҇�����Դ��܇�ИIͶ�Y��Ҫ�����ڄ����늳ء�����Դ��܇�S����ȼ��늳ء���Q늷��յȼ����I�����Є����늳��I��Ͷ�Y���S����ߣ�Ͷ�Y������ռ�Ƚ�40%������Դ��܇�SͶ�YҎģ��ߣ�ռ���_52.8%��

2021�꣬�S����������Դ��܇������ʢ���N���������L����܇�S�I��Ͷ�YҎģ����������l������ʮ�|�����~Ͷ�Y�¼��������ԫ@Ͷ��I����С�i�����롢ε���ȵ�һ݆��܇���������R��܇����߸��܇�����ܿƼ��ȵڶ�݆��܇������

2022��ǰ�����ȣ������늳��I��Ͷ�Y�У��늻��ա����ܶ��늲��ϡ����늵ȼ���ِ��Ͷ�Y��ᡣ�S������������������Դ���Ե�λ�����P�a�I플��OӋ���߳��_����ȼ��늳خa�I�Ͷ�Y������@��������܇���ܻ��I���P�I�㲿���У��C�����c�Pע�������_���Ԅ��{�AIоƬ�ȸߏ��Լ���ِ����

04

�����늲�����Ҫ���Mһ����������܇�S�Ј���ֿ���׃�������������Mһ���ֻ�

2022�괺���^������������������L�����£���YԴ�U�a�ٶȾ��������o���Գ��A�ڣ��Ƅ�̼��䇃r���w���ϝq����ĩ�r����F�µ��B�ݣ�����Դ��܇�ИI�����늲�����Ҫ���Mһ������������ܶ��²��ϡ���ˇ���ɱ����늻��յȷ���lչ������늳�“һ������”��ֻ����γɣ�����늳؏S��Ŭ���s��

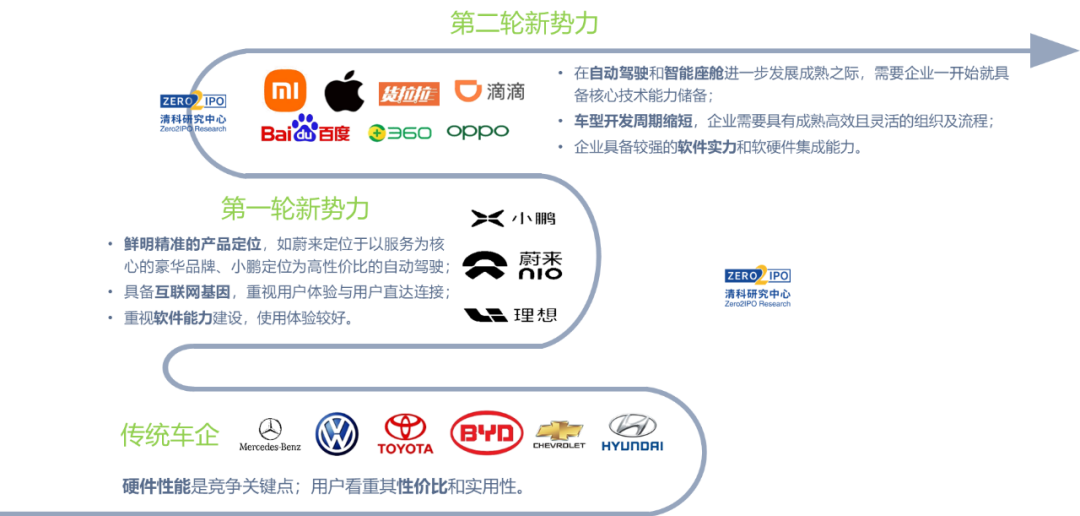

������܇�S�ИI��ֿ���׃����2022�꣬�ȁ��ϑ{��209%���N�����L��������ռ���Mһ������������һ݆��܇�������F�����^����2023�꣬Խ��Խ���܇�͌��Ƴ����У������Ի��W�����M�����I�鱳������܇�������������������Դ܇��֮�g�������Mһ���ӄ���

����Դ��܇��Ҫ�����ͻ��ڸ������л����c��Ȼ��������ِ���������ИI���^�����y܇���Ӳ�������Ǹ����P�I����һ݆��܇��������܇늄ӻ����룬�ڶ�݆�����������ܻ�����ġ����Y���Ј��ĸ����У����^��܇���N����Ͷ�Y�߸����Pע���Ƿ�������δ�������ܻ��OӋ����ǰ���N܇���ܷ��L�࣬�Լ����y܇�݃rλ�ε��ж�܇���ܷ���_�Ј��ȸ���Ҫ�ء�

����Դ܇���ڮaƷ��λ��������������Q���ИIʹ�c�ȷ��昋�����������

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

����ϲ�g

-

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

�W��ȫ�� �����ˡ� �£��Ї���ȫ�Ą��c��

2024-05-22 14:48 -

IEA��棺ȫ��늳خa�܄��¸ߣ��Ї�ռȫ��80%��

2024-05-21 12:27 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

����늳ػ����Ј����m����

2024-05-15 11:59 -

늳ؚ�ֵ�u���ɡ����c�� ����Դ����܇�Ј�������

2024-05-12 10:03 -

����Դ��܇늳ء����۳������R���҂����Üʂ��ˆ

2024-05-03 20:31 -

�Ї����ܮa�I�lչ�M���܇��

2024-04-29 08:15

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

�W��ȫ�� �����ˡ� �£��Ї���ȫ�Ą��c��

2024-05-22 14:48 -

IEA��棺ȫ��늳خa�܄��¸ߣ��Ї�ռȫ��80%��

2024-05-21 12:27 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

����늳ػ����Ј����m����

2024-05-15 11:59 -

늳ؚ�ֵ�u���ɡ����c�� ����Դ����܇�Ј�������

2024-05-12 10:03

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖