����һ�磬���r���ڱ��l�Qʳ��

�r�g:2024-01-24 09:44��Դ:��܇�̘I�uՓ ����:Ϳ��ƽ

�c��:

��

��57��52������늳��ИIϴ���h�]���M�^��

�C�ϸ���������2023�꣬�҇�����Դ��܇�N����949.5�f�v��ͬ�����L37.9%�����У�����Դ����܇�����N����773.6�f�v��ͬ�����L36.2%��ȫ��B�ʞ�35.7%��

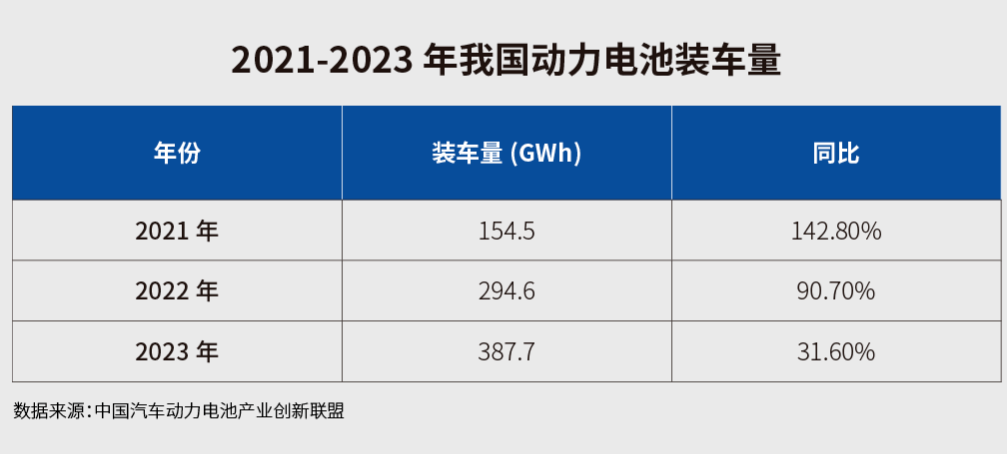

�����L������Դ��܇�ИI�����ӄ���늳��b܇�������߸ߣ�2023��ȫ�����늳��b܇����387.7GWh��ͬ�����L31.6%�����^����������늳��ИIȥ��扺���^��

�ИI���ж������Mһ��������2023��ȫ�깲��52�҄���늳���I���F�b܇���ף�����һ����57�ҡ�

1

�b܇���߸ߣ�ȥ��扺����

�b܇���߸ߣ�ȥ��扺����

�Ї���܇����늳خa�I�����˹�����2023�����늳���Ϣ���҂��ȁ���һ�M������

2023�꣬�҇�����늳غ�����늳�ȫ���Ӌ�a����778.1GWh��ͬ�����L42.5%��

ȫ�����늳��N����616.3GWh��ͬ�����L32.4%��

ȫ�����늳س�������127.4GWh��ͬ�����L87.1%��

ȫ�����늳��b܇����387.7GWh��ͬ�����L31.6%��

�b܇�����N�����a��֮�g���ںܴ��࣬�ɴ˿��Կ���������늳صĎ��ܸߡ�����ټ�����һ��]�������Ď�棬���H��攵�ֿ��ܸ����@�ˡ�

�@�c�C��EVTank�ĽyӋһ�¡����S�����о�Ժ�о������������Ї�늳خa�I�о�ԺԺ�L���x����ʾ��늳��ИI2023����P�I�~��“�a�ܽY�����^ʣ”��“ȥ���”��

���J�飬��2023�����2023��������ȣ�����늳��ИIȥ��������߀�Dz����“���Ҫ����������ˮƽ������Ҫ��2024���°���”��

������L�r�g������2021-2023�꣬�҇�����늳��b܇�����Ξ�154.5GWh��294.6GWh��387.7GWh�������߸ߣ����^��������������ž���

2023�꣬�҇�����Դ��܇�N����949.5�f�v��ͬ�����L37.9%������늳��b܇�����߄��c����Դ��܇�N�������w�߄�Ҳ���Ǻϵġ�

�����F䇺���Ԫ䇃ɷN��ͬ���ϵ�늳�һֱ�ʬF�������L�ĸ����B�ݡ�

��2021�������F��b܇��ռ�ȳ��^��Ԫ䇺������F䇵��Ј����~���m�U��

2023�꣬�����F�늳��b܇����s����Ԫ�늳��b܇����2����

���У���Ԫ�늳��b܇����126.2GWh��ռ���b܇����32.6%��ͬ�����L14.3%�������F�늳��b܇����261.0GWh��ռ���b܇����67.3%��ͬ�����L42.1%��

���⣬��Ԫ�ͺ�늳ء�����늳ء�����늳ء��o�늳ء��c�x��늳ء���Ϲ�Һ������������͵Ą���늳أ���Ӌռ�Ȟ�0.1%��

2023�꣬�҇�����Դ��܇ȫ��ƽ���������47.2kWh�����У�����Դ����܇����܇������܇��܇ƽ��������քe��45.2kWh��178.9kWh��74.6kWh��

2023��12�£��҇���늄ӳ���܇ϵ�y�����ܶ���125-140Wh/kg��܇��ռ�Ȟ�36.6%��Ҳ��ռ������܇�ͣ��a����23.3�f�v����Ξ�140-160Wh/kg��܇�ͣ�ռ�Ȟ�31.4%���a����20.0�f�v��160Wh/kg������܇�ͮa����12.0�f�v��ռ�Ȟ�18.9%��125Wh/kg����܇�ͮa����8.3�f�v��ռ�Ȟ�13.0%��

����߀�@ʾ����Һ��ϑB늳ؼ���̑B늳��ѽ����F�����b܇���b܇���s798MWh����Ҫ�漰�M�h�늡��l�{����Դ����I��

2

TOP2�b܇��ռ�Ƚ��߳�

TOP2�b܇��ռ�Ƚ��߳�

2023�꣬�҇�����늳��b܇��ǰ15�������ǣ����r�����ȁ��ϡ��Є��º����|����ܡ����߿ơ��䳲��Դ��LG����Դ�������_�����ܿƼ����������ܡ������m�x������ࡢ�����������l�{����Դ�����Y����Դ��

��һ��ꠣ��b܇����100GWh�����ַ�������1�����r���b܇����167.1GWh��ռ��43.11%����2���ȁ����b܇����105.48 GWh��ռ��27.21%���������ռ�н�70%���Ј����~��

�ڶ���ꠣ��b܇����8-100GWh���������Є��º��c��������һ�ӣ�������������׃������3����8���քe���Є��º����|����ܡ����߿ơ��䳲��Դ��LG����Դ�������_�����У��|����ܡ��䳲��Դ��LG����Դ����������������������

������ꠣ��b܇����8GWh���У����ܿƼ����������ܡ������m�x�����b܇���ஔ�����ܿƼ��������m�x�������½�1λ���������������½�2λ������������������1λ�����������1λ��

Ŀǰ����TOP3��λ�ѽ����^���̡����r����Ȼ���ИIһ�磬��������꣬�����Ј����~�����»�����2022�굽2023�꣬���r���b܇��ռ�ȏ�48.20%���͵�43.11%���ȁ����b܇��ռ�ȏ�23.45%������27.21%���Є��º��b܇��ռ�ȏ�6.53%������8.49%��

�ĵ�4������15������I��λ߀���̡����2022�꣬2023��TOP15���������——��14���l�{��15�����Y������������14��15�������i�x��Դ�ѽ���TOP15����е�����

2023�꣬�҇�����Դ��܇�Ј���Ӌ52�҄���늳���I���F�b܇���ף��^����p��5�ң��ИI���ж��Mһ��������

����ǰ3�ҡ�ǰ5�ҡ�ǰ10�҄���늳���I����늳��b܇���քe��305.5GWh��338.6GWh��375.3GWh��ռ���b܇���ȷքe��78.8%��87.4%��96.8%��

2023�꣬����늳��Ј����^����I���е�څ��Խ�l���@���ИIϴ�Ƽӄ������磬���������س���ͣ��ͣ�a����Ϣ��������܇�Ą���늳��Ŀ��ɽ�ۄ��������Ʈa��

�������Դ��܇�K������IJ��ӣ�2024�꣬�҇�����늳��ИI��Ȼ���Rȥ��桢���ɱ��ȶ��؉�����

TrendForce������ԃ�A�y��2024�����늳��Ј���������L�ʼs��15%-20%���S���a�I朸��aƷ�����ȥ������������ڵڶ����ؚw������ˮλ���Õr�늳خaƷ�r��Ҳ���ط���

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

�̑B늳���һ���������_�֡���߀�������ܴa��

2024-05-23 13:20 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

����Ĺ̑B늳أ����]�Č��r��

2024-05-16 11:11 -

������2.0�r�����������a�I朡����c�_������

2024-04-30 09:18 -

һ�K��늳ء� ������Դ�a�I����r����

2024-04-26 08:36 -

��΄���늳ػ����Ҳ����Լ��ġ����r������

2024-04-24 11:13 -

�Ї�늳ؽ��������r���c܇�S��������

2024-04-24 09:19 -

�����n늳ش����ʽ������

2024-04-18 09:30 -

���ܿƼ������L���r��ӭ������늳خa�I�|׃��TWh�r��

2024-04-15 09:49

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

�̑B늳���һ���������_�֡���߀�������ܴa��

2024-05-23 13:20 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

����Ĺ̑B늳أ����]�Č��r��

2024-05-16 11:11 -

������2.0�r�����������a�I朡����c�_������

2024-04-30 09:18 -

һ�K��늳ء� ������Դ�a�I����r����

2024-04-26 08:36 -

��΄���늳ػ����Ҳ����Լ��ġ����r������

2024-04-24 11:13 -

�Ї�늳ؽ��������r���c܇�S��������

2024-04-24 09:19

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖