�϶��Դ�����챣�x���������늃��ܞ�����ȫ�����]�h�a�I�

�r�g:2021-06-28 10:53��Դ:21���o������� ����:�C�ψ��

�c��:

��

�����ԁ������늳������������Դ��K�����Ј��Pע���Y�����H�ࡣ

6��23�գ�A���Ј��Y���������ĸ����K������Դ܇���늳ذ�K���քe��44.6�|��43.26�|��

��x��늳ذ��Ց����I���ɷ֞����M�������̓���늳أ�������늳غ̓���늳����늳�δ���lչ���������I��

�����Mһ���˽��늳��ڃ����I��İlչ��r���Լ�δ���lչڅ�ݣ�21���o�������ӛ�߽��Ռ��L�˘I�Ȍ���——�϶��Դ��300068.SZ�������챣�x��

“���S���L늡�����Ȱl늼��g�ij��죬�B�Ӈ��ҹĄ�O����Դ+���ܽM���վ�������o�����ИI����ǧ�|�����Ј���”�϶��Դ�����챣�x���V21���o�������ӛ�ߣ��϶��Դ�ڃ����I���ѽ�������ʮ���꣬Ŀǰ���ڴ���һ�����늃��ܞ�����ȫ�������ڵ��]�h�a�I朡�

���챣�x��������x��늳،��ǃ��ܵ���Ҫ���g·������협��@һڅ�ݣ��϶��Դ�e�O�ƄӮaƷ�Y�������{�����Ӵ��늃��ܘI�ղ��֣�ȫ�������늃��ܮa�I��]�h��

“���΄��I”�Ӵ��ܘI�ղ���

2019�꣬�챣�x����˾�����鿂�������϶��Դ�_����“���΄��I”���ƶ���δ���lչ������Ҏ�������������˘I�հ�K���aƷ���֡������˹�˾δ���lչ�����������YԴ�����������������ϡ�

“�@��ِ�������ܑ��õ��I��ҲԽ��Խ�࣬�����Դ�ȡ�늾W�ȡ��Ñ�ȣ����дֈ���Ŀǰ�ڇ������г�������̽������������Ҳ���ڇ�����Б��Ì��`������������Դ܇�Ŀ��ٰlչ�����ӎ����ˌ����ܵ�����”��Մ�����Ҫ�Ӵ��ܰ�K�IJ��֕r���챣�x�����f��

Ŀǰ���҇������Ј��ѳ������_����CNESAȫ�����Ŀ�����첻��ȫ�yӋ����ֹ2020��ף��Ї���Ͷ�\����������Ŀ��Ӌ�b�C�����_��33.4GW��2020������Ͷ�\����2.7GW��

�����ܵļ��g·�����棬Ŀǰ�ʬF�ٻ��R�ŵđB�ݣ������ღ�ܡ��Cе���ܡ�늻��W���ܵȡ����У�늻��W���������g�a�I������ǰ��������V�����á�

�����@ʾ��2020���҇�늻��W��������Ͷ�\�����״�ͻ��GW���P���_��1083.3MW/2706.1MWh��늻��W����ϵ�y�ɱ�Ҳͻ��1500Ԫ/kWh���P�I���c���ИI��ݴ��l������늻��W���ܼ��g�������������늳��ܣ������Ї����W�c�����Դ�ИI�f���yӋ������2020��ȫ���c�Ї�����늻��W�����У��늳���ռ�ȷքe��96%��92%���@Ȼ����δ���^�L��һ�Εr�g���늃��܌�ռ���Ј�������λ��

�����Cȯ�о����ָ�����늳��ڮa�IҎģ��ϵ�y�ɱ����������������ԡ��������ԡ��ɻ����Եȷ��惞��ͻ�����ɝM�ユ�ܶ��ӻ����������AӋ�늳��ڃ����ϵđ��Ì����ȱ��l�������������g��λ�Mһ��������

“�҂�Ҳ�Jͬ�늳،��ǃ��ܵ���Ҫ���g·�������M�����������֣��҂����ܘI�յķ������늃��ܡ��҂��ڴ���һ�����늃��ܞ�����ȫ�������ڵ��]�h�a�I朡�”�챣�x��21���o�������ӛ�߱�ʾ��“���ң��҂������lչ��‘������’�϶����ڃ��ܰ�K�����ܰ�K���N�ی���ռ���϶��Դ�����N�������50%���ҡ�”

��Ϥ��2020���϶��Դ�ă��ܰ�K���в��e���F��2020���϶��Դ���ܘI�ճ�؛��259MWH����؛�~3.3�|�����У������Ŀ���s������511MWh���ѽ���66MWh��������445MWh�����Ŀ��81�����ѽ���29����������52�����^ȥ��ͬ��84.4MWH������L�����г�؛���L��206.8%�����s���L��516.11%���������ң���ȫ���ȴ�����˶����˗U�̓����Ŀ�����������ׂ������늃����Ŀ40MW/55MWh�����Ŀ���۠��m�ׂ������늃����Ŀ33MW/33MWh RES�Ŀ��������ׂ������늃����Ŀ22MW/22MWh����Ŀ���S�^����4MW/12.8MWh׃��Ŀ���V�|�Ƹ�6MW/3MWh��늃������{�l�ȡ�

���⣬�϶��Դ2020����ˏ��U늳؞���A���늳؞���A�ĮaƷ�Y���D�ͣ��I��ģʽ�Ϗ�Ͷ�Y�\�I�D���N�ۣ��I�ո��w�����I��Ҳ���Ñ�Ȇ�һ����������È�����չ��

����ȫ���������]�h�a�I�

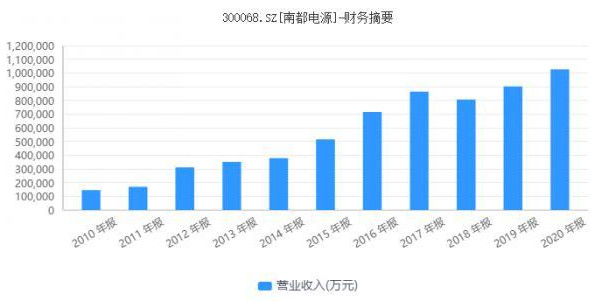

��2010��4�������ԁ����϶��Դ�ĠI�I�����ѽ���2010���14.53�|Ԫ�����L����2020���102.60�|Ԫ��

�^ȥ���ڃ����ИI�w���^С������δ�M��ȫ�潛���ԕr�c��������I���ܘI��ռ���^�͡��I����С����������S���a�I�ɱ��Ľ��ͺ�������Ƅӣ����ܘI��ȡ�ÿ����Mչ��

�챣�x���V21���o�������ӛ�ߣ�����֮���϶��Դһֱ������̽�����ܮa�I�lչ·�������ܘI���ѽ��鼰ȫ��40�������Һ͵^����Ӌ�b�CҎģ�ѽ��ӽ�2GWh�����ˌ��F�ļ��g�e�ۺ��ИI����⣬����ȫ���������]�h�a�I�Ҳ���϶��Դ��һ�����c���ܵ��Ј��ďV���Pע���ڴ���

“�҂��������ݲ��H�鼼�g�e�ۡ�ϵ�y���ɷe�ۺͲ�ͬ�\�È����Ľ��e�ۡ�����Ҫ���ǣ��϶��Դ��ȫ�������ڵĮaƷ�ͼ��g�����о��BMS��EMS��ϵ�y���ɵȵȣ�����늳��������ڽKֹ֮���҂�߀���Ի������á�”�챣�x���V21���o�������ӛ�ߣ��϶��ԴĿǰ��ȫ���γ����U��늳ص��]�h���������YԴ���I���c��˾�F�Ѓ��ܡ�ͨ�š�����늳ؘI�յąfͬЧ����“�F�����ӿ콨�O�U�f��x��늳ؼ��²��ϻ����Ŀ������2.5�f���U�f��x��늳ػ����Ŀ���늮a�I�]�hҲ�ܿ�͕��γɡ�”

����Cȯ�о����ָ����2020-2060���늝�����������Ӌ���_��25TWh������1GWh늳،���̼�������s600�����t̼�������s��1500�f�����C�Ͽ��]�h�����ء���YԴ�^��s����䇃r�����أ��U�f�늳ػ�����һ헱�Ҫ������

�챣�x�J�飬�늃���ͻ�Ƴɱ�Ҏģ�������P�I���c���ИI�Ј���ӭ�����l���S���늮aƷ�Ј����õ�������������ԭ���ϵĹ��o�ѳɞ鸂����ƿ�i��“��ˣ��ӿ��늲��ϻ��I�յĽ��OҲ�Ǯ���֮�����϶��ԴҲ���ڼ����Є��С�”

21���o�������ӛ���ڲ��L���˽⣬�϶��ԴӋ��ͨ�^�����YԴ��K��֧�Σ������“ԭ���ϣ��aƷ���ã�ϵ�y��Q�������\�I���գ��YԴ������ԭ����”��ȫ���]�a�I朡�

“�a�I��]�h���γ������ڴ�����I�ăȲ�ѭ�h���γ���I�Ȳ�ѭ�h������ѭ�h�����������@���҂��Įa�I會��ݺ������ݣ�Ҳ�w�F�˹�˾�����؟�Ρ��a�I朵��]�hʹ�ù�˾�aƷ���е��o�ĺ����Ķ��пɿص��|����߀�ܽ��ͳɱ���”�챣�x�����f��

�ڼ����Y�����L�r���챣�x��21���o�������ӛ��¶�����^����İlչ��Ŀǰ�϶��Դ�U���ծa�I��ѽ��γ�һ���������]�h���늮a�I��]�hҲ�����͡�“��˾����2020���_ʼͶ�������϶��A�K�²��ϿƼ�����˾���AӋ�U�f�늳���̎������10�f�����AӋ2021��8�·��܉��_�a���Õr����˾����Ƀɴ�a�I朵��]�h��ʹ��˾�oՓ�ĮaƷ�����á������գ��ٵ�����ѭ�h���Ķ��γɹ�˾δ������������”

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

����ϲ�g

-

�ޞ����п��ã����I�����늳�Ҏģ�����ã���������Դ��܇�����ռ�

2023-11-20 17:44 -

¡�����F�������ܺ��壺���ɱ���Ҫ��늳�Ч������

2022-04-07 16:41 -

�����_���������J������ȫ��������������늳���I�C�ϸ�����

2022-03-29 09:07 -

��Ԓ�ȿ�늳ظ����÷��Ĺ⣺4680늳����ܾ��⣬����ɴ�Ҏģ���a

2022-03-29 08:58 -

ε����������ʿ��Մ��Ԫ�F�늳أ������y�Ա����ƣ����y�ǿ����㷨

2021-09-29 11:10 -

��Nature���͵������/���ۄ٣��������a����PEGDMA���z늽��|����x���w�S늳�

2021-09-02 09:08 -

�A�ϿƼ������S�㣺���O���ИI���y��늳���I�l�����H��

2020-10-26 10:53 -

�������и�ԭ��δ�����������F䇴����U�ᆢ���Դ

2018-07-02 17:11 -

�Ǻ��Դ�TЦ�����ǫF�c�����Z���� �Ї�����늳خa�I�ͱP

2018-05-24 11:19 -

�����f�θ����Å��\�ˣ��������жྦྷ��Ƭ�Ј������h���A��

2017-11-22 12:18

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

�ޞ����п��ã����I�����늳�Ҏģ�����ã���������Դ��܇�����ռ�

2023-11-20 17:44 -

¡�����F�������ܺ��壺���ɱ���Ҫ��늳�Ч������

2022-04-07 16:41 -

�����_���������J������ȫ��������������늳���I�C�ϸ�����

2022-03-29 09:07 -

��Ԓ�ȿ�늳ظ����÷��Ĺ⣺4680늳����ܾ��⣬����ɴ�Ҏģ���a

2022-03-29 08:58 -

ε����������ʿ��Մ��Ԫ�F�늳أ������y�Ա����ƣ����y�ǿ����㷨

2021-09-29 11:10 -

��Nature���͵������/���ۄ٣��������a����PEGDMA���z늽��|����x���w�S늳�

2021-09-02 09:08 -

�A�ϿƼ������S�㣺���O���ИI���y��늳���I�l�����H��

2020-10-26 10:53 -

�������и�ԭ��δ�����������F䇴����U�ᆢ���Դ

2018-07-02 17:11

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖