����Դ늳ص��Ј�����

����ǰ�a�I�P�������F�늳����A�ԣ���������Y���Ј����F�ˡ�

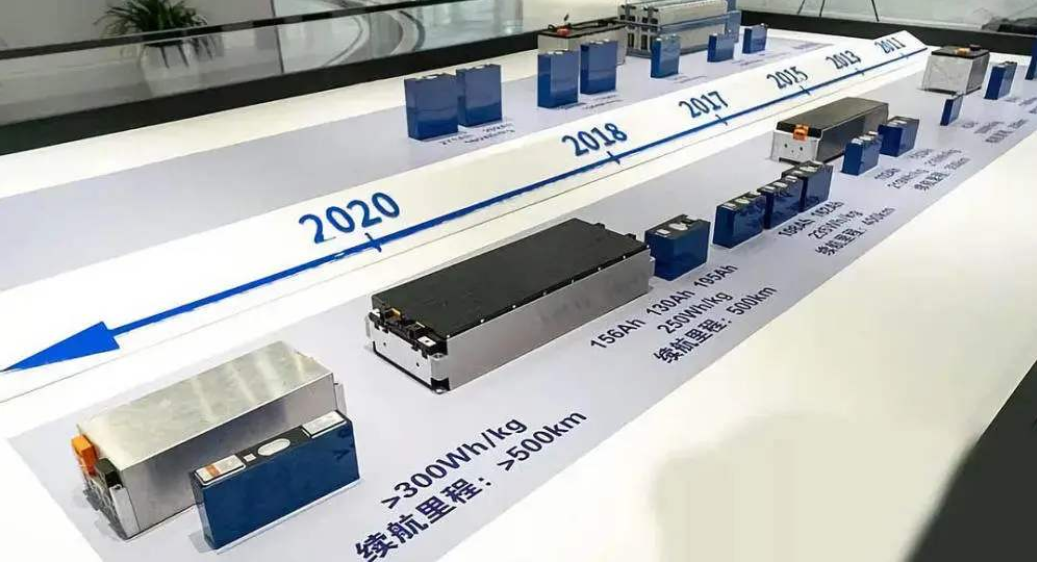

��˹��������Q3ؔ���Ԓ����������δ��ȫ��˜��m���������Model 3�͘˜��m�����Model Y��ʹ�������F�늳أ�ȡ��֮ǰ����Ԫ�늳أ���ҹ������˹����ֵ�S֮�_���vʷ���ֵ��ͻ��1�f�|��Ԫ���P���@��һ���vʷ�ԕr�̡��o����ż��������ĩ��С�i��܇“1024”�Ƽ����ϣ���С�i�����A�y��2025�꣬����Դ��܇�ĝB�ʌ��_��50%��

һ߅�������F�ȫ��ȡ����Ԫ��һ߅��50%�ĸߝB�ʣ����ͻȻ�l�F������Դ��܇�Ķ������L������֪���X�������F�늳��P����һ��

����һֱ�v���a�Iϲ�g�Дஔǰ���Y��ϲ�g�A�yδ�����������F�늳��@�����ϣ����F������M�¡�

����ǰ���a�I�ٔ���������������F�늳ؿ��ܕ�ȡ����Ԫ�늳أ��ػ��Ј���������Ȥ���ǣ��ڮ��r����Ԫ�r�����֮a�I��ʿ���@�N�f����֮�Աǡ�һ��ǰ�������Ј��_ʼ�����I�������F�늳خa�I朘˵�——�·��{���к�⁰ף��ɼ���Iһ����ĝq���h�����r��……

���������Ͷ�Y�ǶȺʹ����һ����Ԫ�늳غ������F�늳أ��^ȥһ�꣬�����F�늳ض����Ј��l����ʲô������δ���������F�߀�����L���g�

��Ԫ�VS�����F䇣��l������

�����Ј������v���ںͳ��L�������J�����ںͳ��L�ǻ����ںϵģ��ڳ��L����С���ڣ�����������С���L��ͬ�r���Y���ͮa�I����������ģ��ؿ���Ԫ�늳غ������F�늳صİlչ�vʷ�����ܸ��ܵ��@�NҎ�ɣ����ܵ������Ј����L����Д����

��2009������Դ��܇�lչ����12��ĕr�g����Ԫ�늳غ������F�늳�һֱ�������������f�����������ɷN���g·��һֱ�ڹ�ͬ���L���f�����������ɷN·���ڳ��L�^�����Ǵ���˷����Pϵ��Ҳ���@�N�Pϵ�������Ј����о��T��ǰ�l�F��Ͷ�Y�C����

��2016��֮ǰ����������Դ܇�Ј���Ҫ������܇���������߃A������܇���������F䇵ijɱ�����ȫ��ǡ���m������܇���ã����������F�늳�һֱռ���Ј����L��

���ȵ������F�늳ص���ռ��һֱ���_70%���ң���ͬ�ڵ���Ԫ�늳���ռ��ֻ��20-30%�����ε�׃�������l���r��Ч������2014�굽2016�꣬�����F�늳صij�؛����Ѹ������������ԭ���������F䇳�؛��Ҳ��1.2�f������5.6�f�����Ј�Ҏģ�ڲ����U��

���Ї���Ҫٍ�X�����о����ߣ������F�늳ذ�ռ���Ј�7�꣬������1��ͱ�����“����”��������֪����2017���_ʼ������Դ��܇���@늳�ϵ�y���m����̡������ܶȺ�늺��������wָ��������µ��a�NҪ����Ԫ�늳����@����ָ���Ͼ�������ă��ݣ������F�늳����@����ָ������ȫ�]�Ѓ��ݣ�����ռ���_ʼ�����»�����2017�����2020���ϰ��꣬��؛��һֱ����Ԫ�늳؉��ơ�

�����@��ܶ����ѕ������μ����Ј��Ƕȿ�����Ԫ�늳غ������F�늳��l�Ѓ��ݣ��@�Ƕ����Ј����P�ĵ��c��

2019�꣬���������a�N���º��r�a�I���ٔ�������������F�늳ؿ��܌��ػ��Ј������������Dz�δ�õ����������^��������J����Ԫ�늳ص����܃��ݕ��뉺�����F�늳أ��]�����R�ɱ��ӄݣ����]���J�R����Ԫ�늳���ռ�������ı��|ԭ�������ߡ�

���w���������F�늳ر���Ԫ�늳��Ѓ��ݣ��r���棬���rNCM811��Ԫ�늳صĺ����rҪ1.0-1.2Ԫ/Wh���������F�늳غ����r��0.5-0.7Ԫ/Wh���������ܶȷ��棬��Ԫ�늳���170-200Wh/kg���������F�늳���130-150 Wh/kg������“�m�����-�����ܶ�-�ɱ�”��ʽӋ�㣬�چ�܇�m�������ͬ����r�£������F�늳ر���Ԫ�늳��кܴ�Ľ����ԃ��ݡ�

�����ܷ��棬���߸���ǧ���Ԫ�늳صă����ǵ͜������ܷ�������ѭ�h�����^����500-1000�Σ�����ȫ���^������Ǹ����Ԫ�늳أ���������¼��������F�늳��ڵ͜�������˥�˿죬��ѭ�h�����L��2000�����ϣ�����ȫ�Ժã�֮ǰ�����Ė|���^������Ԫ�늳�ſ�C����rҲ�nj�Ҋ���r��

�˽����@һЩ����Ҿ͕����ף�����@һ����������F�늳����Θ˵ĹɃr�q����ô���ȳ��^����늳����^���r���������ߕr����Ҫ��������߉���ҙC�������Ј��r����Ҫ�����Ј�߉���ҙC������������ߕr���Ĵ����������F䇣���һ���Dz��ϕr�C��

�Y���ͮa�I�ķ��������o��ɵģ�ֻ���a�I�������Y�����������Ј��}�j��ֻ���Y���������a�I���Ҳ���׃�����|��

�����F�늳��@�םq�r߉���ƺ��Σ����ǏĮa�I�о����Y����ػ��˿����ĕr�g����ô������о��T�ͻ������J��“�����F�늳غ�”�ɞ��˔[��ȯ���о��T��ǰ���y�}��

�@һ������ô�q�����ģ�

����c�ˮ��rȯ�̌��I����“���f”���^�����D�y�ģ��Y�������õģ���2020��Q4�_ʼ�����ٻ�����������F䇮a�I朣��_�����늮a�I��“�����F�”���L������

�����F�늳��ϝq��������߉��2019���a�N���ºa�I�ٔ���ʿ���“�����F�늳ػؚw”���^�c�������Ј����J�������@���C�����mȻ�����F�늳س�؛��׃�������a�I�ٔ���ʿ���f�����ǿ�Ѩ���L��ԭ���ж���

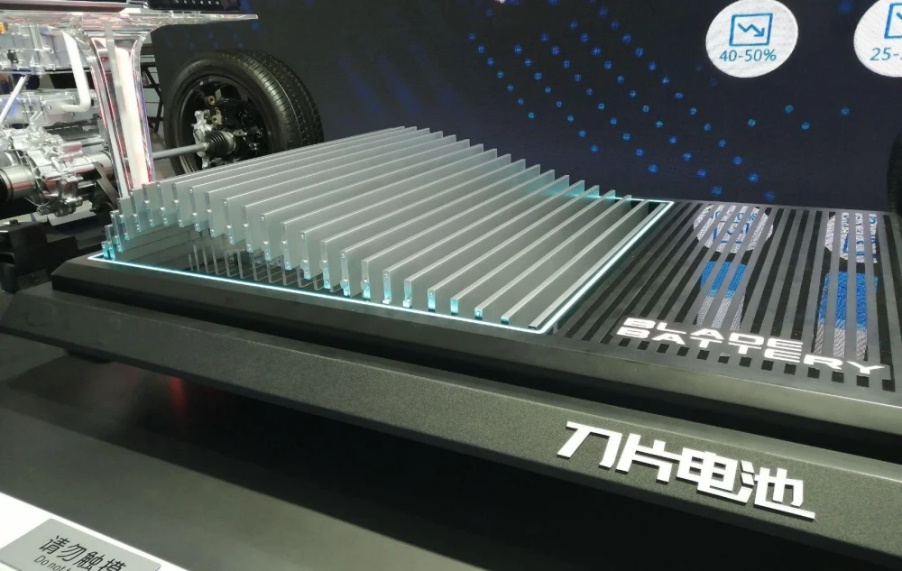

һ��늳���I�ă����OӋ���������������F�늳��ƏV�����r���Ƴ� CTP 늳ء��ȁ����Ƴ���Ƭ늳ء����߿��Ƴ� JTM 늳أ�����ͨ�^����ģ�M�Y���_�����������ܶȵ�Ч�����������F�늳����������Ǯ��r���_�l��֪��܇���У����������d�������F�늳ػ������O�������F䇰汾��

��2020���°��꣬�����F�늳س�؛�����_ʼ�ص����L܉����ԭ�������δ��d�����F䇵�֪��܇���_ʼ�����ˣ��ȁ��ϝh����� MINIEV����˹�� Model 3�������F䇰汾����������˼�h���ǣ��@Щ܇�����к����ɞ��Ј�����……ֱ�ӎ����������F�늳ص���ռ�ʿ���������

��2019���2020���ϰ��꣬ȯ���о��T�����^�ӌ��ھK�ڰl�F�������F�늳خa�I朵ĺØ˵ģ��·��{�ס��к�⁰ס����R���������Ƽ��������Ե·��{�������͡�

�·��{�����h�����ϵ�һ��С��˾����Ҫ�aƷ�{�������F䇺�̼�{�܌��Һ��Ҳ���������F�늳ص����β�����I�������䇲����I����M�h䇘I���ИI֪���Ȳ��ߡ�

������Щ�r���r��Ͷ�Y���@����I���ɞ��ˌ��ª��ҹ����̣��mȻ���r���͵·��{������һЩ“��ƽ�ȗl�s”�������ˌ��r���ļӳ֣��·��{�����ο͑�Ҳ�ͷ����ˣ��ٺ�����|�����Ҳ���˵·��{�Ŀ͑���

�·��{����K��

�·��{�ױ����^ȯ���ھ������ȯ���о��TҲͬ�r���M�����F䇮a�I朣����\���ǣ�����ͬһ�r�g�������Ј��늮a�I��_ʼ�ߏ��������F�늳�������L��K�еij��L�a�I朣���Ȼ�ܵ��ˏV���Pע��

�ٺ�������飬��Ҿͱ��^����ˣ����Ȳ�����I�_ʼȫ�沼�������F䇰汾܇�ͣ��ϱ���ε����܇Ҳ����m�Ƴ������F䇻�����Ԫ�F��������F�늳غ���Ԫ�늳ػ���Ų�����܇�ͣ����Y���ͮa�I���p�ش��M�£��·��{��100�|����ֵѸ�ٱ���������500�|��ֵ��

���R������K��

�����I�^��·��{�ף����R���������Ƽ����к�⁰Ȯa�I朵���IҲ�õ����Y���ļӳ֡�

�����J�飬�@���I����ϝq߉���M�h䇘I����I��һ�ӵģ����ǏĮa�I���ε��a�I���Σ��ĺ��ĸ��������f���������@“���ؿ͑����Ͽ��YԴ����������”��˼·�������·��{�����@�����h���У��C�σ��������@����ȻҲ�ͳ��ˮa�I����^��

�q���@ô�࣬δ��߀�ЙC���

�oՓ�ǏĶ���߀�Ǐ��L�ڿ��������F�늳ض����ЙC���ģ��a�I����ΙC�����

����˹������ȫ��܇�͘˜��m����ȫ�����M�����F�늳ص�Ӌ�����Y���Ј�߀�������˲�С�IJ����������������˹����׃�˶����Ј��Ŀ��������Ƕ����Ј���ݰl�]���Mһ�����������F�늳خa�I朡�

�^ȥ�Ďׂ��£������F�늳؏Įa�����b�C�����ѽ�����ˌ���Ԫ�늳صķ����������Ї�����늳����˹���������9����Ԫ�늳خa����9.6GWh��ͬ�����L102.6�����������F�늳صĮa���t���_13.5GWh��ͬ�����L252�����a�������h����Ԫ�늳ء�

�����ģ����������F䇲���Ҳ�S�������ϝq���¸ߣ�9�·������F䇲��ψ�r������5.5�fԪ/�����ϣ����ȥ��ͬ���ϝq�˽�3�fԪ/�����q�����^100%��

�����в����^��ȯ�����f���������F䇮a�I朣������J���Ѓɂ��Ј���ֵ̖���Pע��

һ���������F�늳خa�I���I����������·��{�ס��к�⁰���I���I���϶��dz��A�ڵģ��P�I�dz����٣�

����Q4�ij�؛������������F�늳س�؛���^�m�߸ߣ��Ј��،����a�I���I���¹�ֵ��

���Ŀǰ�ķ������ڣ������F�늳���δ������ռ�ʵ����Ƕ��٣������f��50%�������f�ܻص�70%������ֻ��ͨ�^�Ј�������������ÿ����һ�Σ��Ј����oһ�ι�ֵ��

�@����ĩ��Ҳ��һЩȯ�����_Q4��·�ݣ��Ј�Ҫץס“��������”���䌍���oՓ�@������������12-1�£�������������������F�늳���ռ�ʶ����в��e�ı��F��

�ȿ����^��猎�r��������4�·ݣ����r�������L��عȺ���Ϻ���ͨ��WУ�c���vԒ�r��ʾ�����Ӵ������F�늳ص�Ͷ�룬��˹���͌��r���������F������wϵ�ѽ���ģ�Иӣ��ٿ�2-10���Ķ�����I���к��늡��|����������������F�늳أ�����ԭ���Ͳ��������F�늳صıȁ��Ϻ͇��߿ƣ��������dz����^��

�ܶ�ȯ�̺͙C��Ҳ����������F�늳�δ�����Ј������������J���@��������I��ֵ�������x��������Ј������ѽ��Ǵ_�������أ�����ͺ����L�ʳ��^30%�������@�ɂ����A�l������Ҿ͕����ИI�γ����L������A�ڡ�

�@�r���Ҙ˵ĵ��P�I���ИI������֣�Ҳ�����l���ЙC���ɞ����^��

Ŀǰ�����F��ИI�������߀�]����ȫ�̻������ڿ�����늳حh����������������܇��I�����F�늳ص���Iֻ�Ќ��r�������߿Ƶ�5-6�ң������β��ϭh����������I�t���٣�ֻ��4�����ң����M����������Ҫ2-3��r�g�����gͻ��+�a�ܽ��O+늳؏S�J�C+��܇�S�J�C���ſ����M�뵽�b܇�A�Σ��c��ͬ�r�����y������I��������F䇶��ڹ��o��߅�H�������ޣ������ɞ��Ј�Ӱ����ء�

�C�Ͽ������ƺ��ܶ���I���ܺ������F�늳خa�I朮a��“�P”�����ǿ��]���������أ�ȫ�a�I�ֵ���Pע����Iֻ�е·��{�ס����R���������Ƽ����к�⁰Ȏҡ�

�@Щ��I�����Y���Pϵ������Pϵ���ο����������Σ�δ��2-3��ȣ��ڹ�ֵ�Г����^��ă��ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖