����늳��^�죺ȫ��ܛ�������D���ίBƬ

3�³ɞ��˄���늳��ИI��һ����ˮ�X��

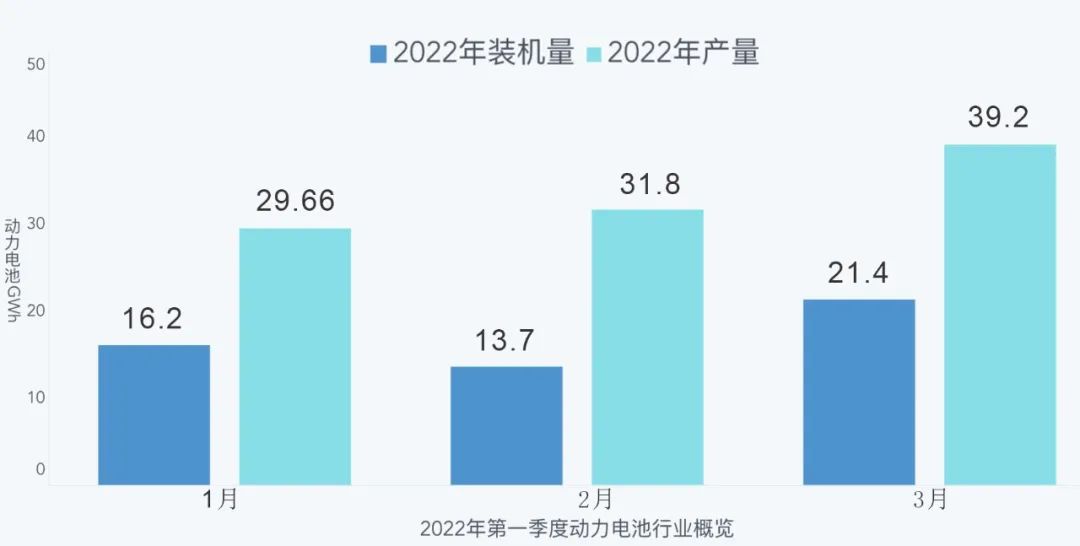

�Ώ��ИI���������3�£��҇�����늳خa���_���˚vʷ�¸ߣ���Ӌ39.2GWh��һ�����Ȅ���늳خa�����_����100.6GWh�������ϰ�2020��֮ǰһ��������a���ˣ��@���ܿ�������늳��������ʢ��

�b܇�����������3����늳��b܇��21.4GWh���@������Ҳ�ӽ���2022��12�µ�26.22GWh�ĸ��c��Ҳ�f��܇���Ҳ�ڼ��������@Щ늳ء���Ȼ�b܇��51.3GWh߀��ֻ�Юa����100.6GWh��һ�롣

�����ж��ڵ����������ͻ�����������͌����Ĺܿش�ʩ�����m��Ӱ푺ܴ�

�������l������ί�T����Ϣ��ȫ���F��34�����L�U�^��539�����L�U�^���Ї�����܇�N���ĺ��ĵ^�^ȥ��2�����о���ͬ�̶�/�����،����˷�����ߡ�

���⣬2021ȫ������܇�N��TOP60�ij��У�ռȫ������܇�N���ı����ѽ����^��60%�����и��ش�ʩ�ij��ж��_49����ռ�ȳ��^80%���@Щ����ȥ�����Ї�����܇�Ј��N��ռ�ȳ��^53%��

���H���ط�ش�ʩ���в��������܇�ИI���a�;���ُ�I��܇���кܴ��Ӱ푡���Ŀǰ�������@��һ���A���Թ��c����������ȵ���������һЩ�����ԣ�ͨ�ׁ��v���Ą���늳���I�D�Ƶ�܇��Ă}����܇���ٶȕ��Mһ�����L����Ȼ�@��Ӱ푄���늳����L�ڵİlչ��

���¶Ȕ������⣬������늳����U�����M�з����Ժ��أ����Եó��@ôһЩ�YՓ��

1�� �����w�a�������������F䇵đ���Խ��Խ�V������܇��I���������F䇵IJ���Ҳ�Dz�ͬ܇ϵ��^�ֵġ������Y܇�������ĿǰΨһ��Ҏģ���������F䇵�����˹�����������Y��I�����YƷ��߀�]�д�Ҏģʹ�á����Ї�Ʒ�����棬��ȁ�����ȫϵ�ռ�֮�⣬�����͚W��Ҳ���Լ����и�܇��ʹ�������F䇡�����A00��늄��I�����⡢������L�������Ǵ�粽ʹ�������F�늳�����ͳɱ��ķ�����

2�� 2021�꣬�F䇺���Ԫ�����1-1.5ë/Wh�ăr�����e�LjA���F䇰уr���úܵͣ��S������늳����w�q�r30%���ϣ����F���Q��늉��wϵ���55���о���ijɱ�����߀�Ǵ���һ���ă��ݵġ��S��܇�r���������M�Ј��������F䇵��������L�ٶ�߀�DZ������Ԫ����һЩ�����ҏ�����܇�������400-500�����܇����Ԫ���䌍�]���w�F����Ԫ�����c��Ŀǰ�����F������Ŀ��g��CTP�����£��ѽ��ܸ��w��ͬ���m����̣����������ԭ�е���Ԫ܇�͡�

����SNE�������Ϣ��������ӑՓ��һ����Ҫӆ��2024-2025��ĕr�����n��늳���I����ԭ�σr���ԭ����ȫ��܇��ӑՓ��늄���܇늳r�����30%��40%��

��Ȼ�@���£�����2024-2025����һ݆ӆ�ε�ǰ���£���Ҫ�c܇����µ��L�ں�ͬ�M��Մ�С�ȫ��܇���J�鷽��늳ظ���ȫ��������ڶش��n��늳غ�����錢Ŀǰ���a��ܛ��늳ظ��Q�鷽��늳أ�����ȫ����ܛ����׃�ɷ����BƬ�ķ��b���g������҂��������L�����̵���߀�]��ʽ�l�����OӋ����ܛ��늳رȷ���늳�����Û����˷����BƬ��ȫ����׃����Ҫ·����

����һ���ȵĔ�������������ɘ��^��

3�£��҇�����늳خa����Ӌ39.2GWh��ͬ�����L247.3%���h�����L23.3%��

��һ���ȣ�����늳خa����Ӌ100.6GWh��ͬ����Ӌ���L206.9%��

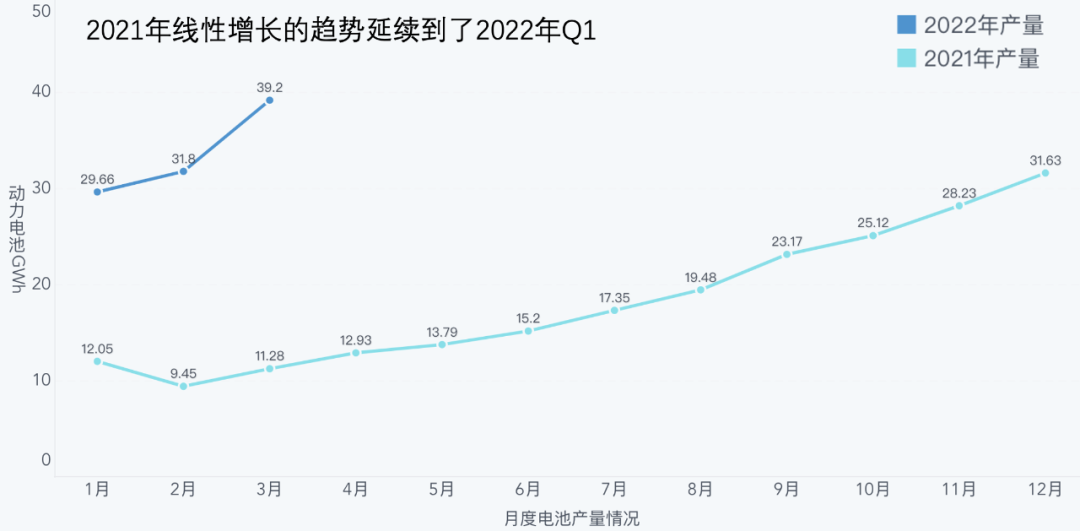

�����@�ӵĔ��֣��]�����ɲ����Ї�����늳خa�I�İlչ�е����d���e���ڽ��v2021��ľ��Ը����L�Ժ�2022�����@�����A��߀����һ������б�����L��

����늳��¶Ȯa������r

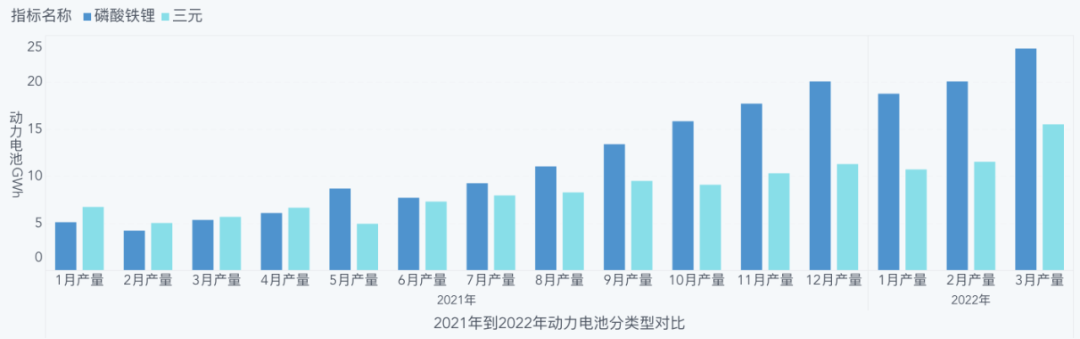

�Įa����������Ԫ늳ص�����߀�ǿ��õ��ģ���Ԫ�a��15.6GWh���������F�늳���23.6GWh����Ԫռ��39.7%߀�����{��ͬ�����L167.3%���F䇵�332.9%������һ����ֹ��

��һ������Ԫ늳���Ӌ38.0GWh�������F�늳���Ӌ62.4GWh��ռ�ȷքe��37.8%��62.0%�����ٷքe��113.7%��317.2%��

�a��߀��һ������ָ�ˣ��������m�����׃���������F䇵����L�ʸ��ߣ�������Ŀǰ��Ҫ�ׂ���I���ٔUչ����Ҫ�����ȁ��Ϻ���˹�������r�����������DZ���܇�����Ƅӡ�

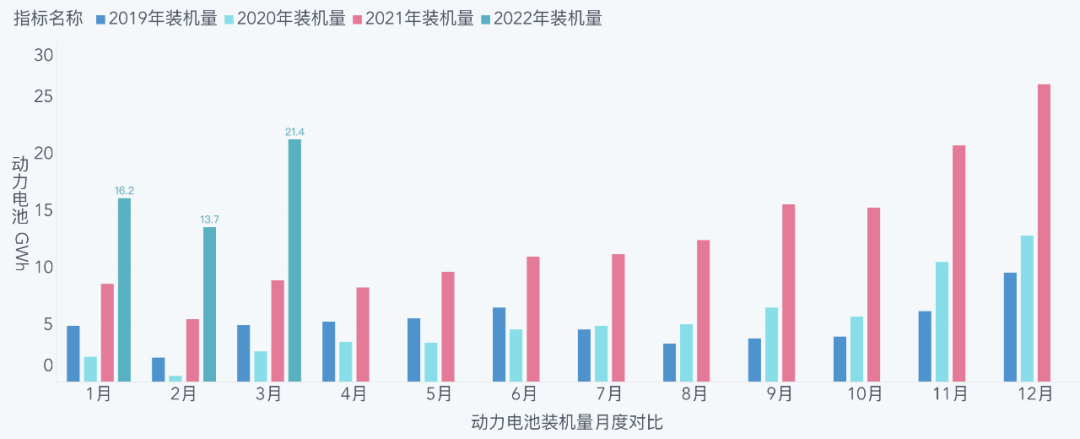

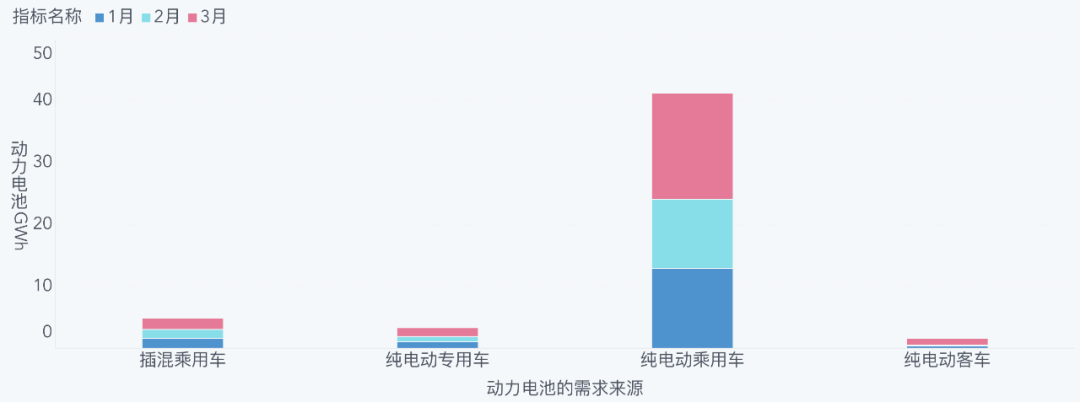

�b܇��������3����늳��b܇��21.4GWh���ѽ��ӽ�ȥ����ļ��ȵ���������Ԫ늳�8.2GWh��ռ���b܇��38.3%�������F�늳�13.2GWh��ռ���b܇��61.6%��

��һ���Ȅ���늳��b܇����Ӌ51.3GWh����Ԫ늳��b܇����Ӌ21.4GWh��ռ���b܇��41.7%�������F���Ӌ29.8GWh��ռ���b܇��58.2%�����b܇�����ܿ�������늳صĻ�����

��һ����ʹ��늳������Ǽ�늄ӳ���܇��41.24GWhռ��80.59%�������ڶ��Dz�늻�ӳ���܇��4.91GWh��ռ��9.59%������܇�ڬF�ڄ���늳�����ռ�ȳ��^��9�ɣ�����܇��ͺ͌���܇�քe��3.36GWh��4.91GWh��

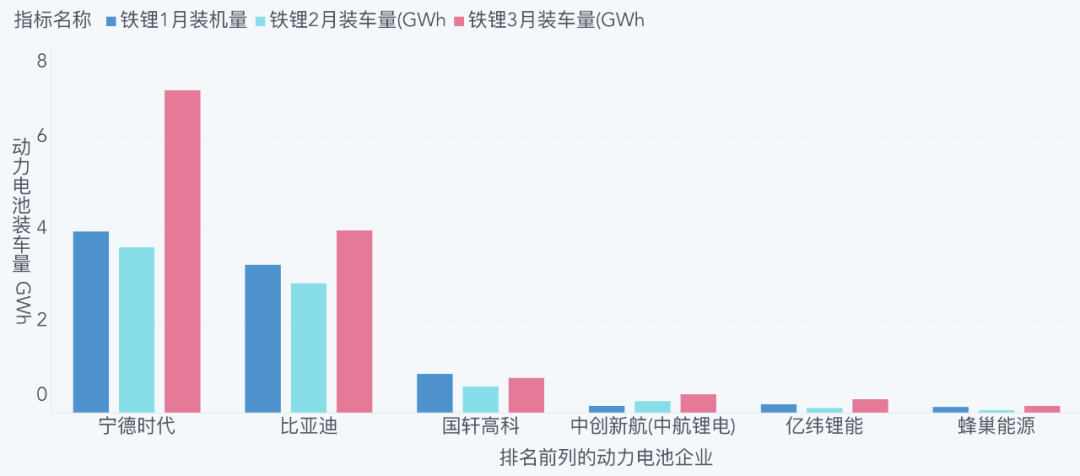

�Ĺ����́������mȻ3��߀��39�҄���늳���I���F�b܇����������ǰ3�ҡ�ǰ5�ҡ�ǰ10�҄���늳���I����늳��b܇���քe��16.8GWh��ռ��78.3%����18.5GWh��ռ��86.4%����20.4GWh��ռ��95.4%��Ҳ�����f����29��ֻ��5%�������Ј�����

�@������ζ�����ڃ�ֻ���M��ǰ10���п����ЙC�����ϣ�����ǰ2�ͺ��m3-10������ܴ�Ҳֻ�в������ռסλ�á�

���_��˹��������Ŀǰ�ȁ����ѽ����������F䇵İ��b���͌��r�������ஔ��ˮƽ�����m�к��늡��|����ܺͷ䳲��Դ���ڿ������������F䇵ij�؛��

Ŀǰ����Ԫ�I����mͶ��Ą���늳أ����ˌ��r��������Ҫ�����к��Ƽ������ܿƼ����䳲��Դ�������_��

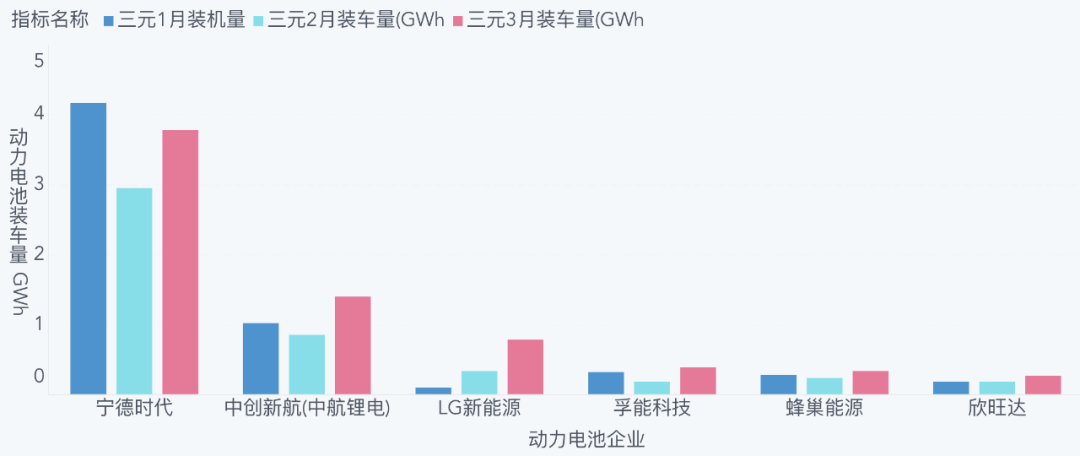

�����܇ϵ��������˹�����Ї���I�ڳ���܇�������F䇵��ٶȲ����ٶ������ģ���Ԫ��ռ�ȣ��ȁ��Ͻ��͵���2.39%������ֻ��6.26%����˹��17.05%���ڶ���꠵�����35.6%���L��28.61%��ε���ü���Ԫ늳�Ҳֻ��42.88%��

3�·���Ԫռ�ȵ���r

����Mһ�����ֵ���Ҫ��������I���҂����Կ����S�������F���I�Ĺ��oԽ��Խ�࣬�e��֧��500�����m�����F�늳����a����˹����ε�����������F���Q�ٶȕ��ӿ죬����@���_���гɱ����ݡ�

��늳��x���棬�҂�����С�i�Ͱ�������r�������������@�ɼ���I��ŵ����������¶�1-1.5GWh���ң�Ŀǰ�����F��3�ҹ����̣�������ǰ�ɼҞ���������λ���o����r���ɼ���I�����@���늳��x���˪����Ă�ݣ�����߀�DZ��^�Ѕ����rֵ�ġ�Ŀǰ���r����ռ���@�ɼ���I���1/3�Ĺ������к���������Ԫ늳�֮ǰ��ۙ���^�o������ȡ���˳��^һ���ӆ�η��䡣

3�·���һ���ܺõĕr�g�c�����Ǻܶ����ь����m����r���ܲ��Ǻܘ��^���䌍�����Ǻ������ġ�

����늳��ИI�_����Ҫ늄���܇��I�����߂�ֿ��a�N���¡��㲿����оƬ�����ͳɱ�������ӣ��mȻ��2021����jͻ�M��������߀�DZ��^�����ġ��҂�߀��Ҫ�q�C�������İlչ���L��ϲ�ˣ������h��ĥ�Z������

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖