����늳ء��Ј����¡���4800GWh�^ʣ�a���l��������

�r�g:2023-02-01 09:04��Դ:��܇�A�Լ� ����:�w����

�c��:

��

�M��2023�꣬���Ȅ���늳��S��“���^”���f��

1��28�գ������бȿ˄���늳�����˾�c���Kʡ�����к�ӆ���Ժ����f�h���ȿ˄�����Ͷ�Y130�|Ԫ�ڳ��ݽ��O���A��늳خa�����AӋ���ɺ�a�܌��_��30GWh���@Ҳ��������늳��I��ĵ�һ�P����Ͷ�Y��

���^ȥ��2022�꣬����늳ص�“ͻ�w�͝q”�����ӡ����̣�ͬ�rҲʹ�ØI�����P����늳خa���^ʣ�ē��n�c�վ�����

���ˣ��Ї���܇����늳خa�I�����˸��ؕ��L���Ӷ��������_��ʾ��“2023���Ї������Ј�������Դ��܇���ٺܿ��ܕ��½������τ���늳���I�½��a��ጷţ��S֮늳ع���һ�����^ʣ��”���⣬�|����ܶ����L����ɡ��Ї��ƌWԺԺʿ�W�����Ҳ�������^��Ƶ��Дࡣ

�@��Փ�ಢ�ǿ�Ѩ���L�������_�y���@ʾ��2022�꣬�҇�����늳خa����Ӌ545.9GWh���c��ͬ�r���b܇���H��294.6GWh��ռ��53.96%���������108.1GWh��늳س��ں��S܇��������ռ��Ҳ�H��73.77%�������W���ȇ���79%-83%���u�rָ�ˣ��҇��Įa���^ʣ�ѳɞ�ȶ����������҂��ѕr�g�̶����L�����y�l�F���҇�����늳صĮa�b����������U���@Ҳ�Aʾ����a���^ʣ���L�U���ڲ���B�ӡ�

��΄���늳صĮa�b������֮��δ�����늳��Ј�߀�����m�@һ���^�����ˣ���Iԓ��Ό����ƾ�֮·��

1

늳؏S�̡���܇��I�p�ؼӴa

2022�꣬����Դ��܇�Ј�����죬ȫ���N���_��688.7�f�v��ͬ�����L93.4%�����ڄ���늳ص��������������@�ӵĴ��£���̎���εĄ���늳؏S����Ȼ�İW�y�ͣ����ٔU�a���Y��ͬ�r������ԭ���σr���ϝq��Ӱ푣���ߎ���ԑ����r���L�U�ɞ��ИI�Ĺ��R��

���yӋ��2022�ꌎ�r�����ȁ��ϡ��к��늡��|����ܡ����߿ơ��䳲��Դ�ȶ�҄���늳���I��m�����U�aӋ�����U�aҎģ���^5000�|Ԫ��Ҏ���a�ܳ��^1000GWh���H�ȁ���һ�ң����Ⱥ�����ꖡ��L�����}�ǡ��ό����߂����к��s�˔U�a�Ŀ������Ҏ���a�ܼs187GWh��

��2022������ԁ�������늳؏S�̵Ą���늳ء�����늳خa�I�����Ŀ�����_�����a��Ҏ���������~��ֵ��ע����ǣ��@һϵ���e���c���ߵ��������o�Pϵ��2022��1�£����Ұlչ�ĸ�ί��������Դ��ӡ�l�ˡ�“ʮ����”���̓��ܰlչ��ʩ�������������������2025�꣬���̓����̘I�����ڲ���Ҏģ���lչ�A�Ρ��߂��Ҏģ�̘I�����×l�������У�늻��W���ܼ��g�����Mһ��������ϵ�y�ɱ�����30%���ϡ��Mһ��ጷų���ᘌ�늳���I�ķe�O��̖�������늳؏S�̵ĔU�a�ṩ�˲�С�ĵך⡣

�c��ͬ�r������ԭ���σr���ϝq�ĉ�����Խ��Խ�����܇��I�_ʼ�ӏ�������늳ص������аl�����a���İѿأ��Դ˽��͌��ڄ���늳؏S�̵���ه��

2022��10�£�ε�����V�����F�Ⱥ�Ͷ�Y�����˸��Ե�늳���I���_չ����늳ص��аl�����a���N�۵��Ŀ��2022��12�£�С�i��܇����늳����еIJ��֣���������늳���I��ע���Y��50�|Ԫ���������@Щ�����֮�⣬�ИI�Ȍ��ڄ���늳صĽ��]�������ӵ����y܇���R�����Y����������һ���������ȼ����_ʼ���֣�ͨ�^���С��Խ����Ͻ�����ɵȷ�ʽ�M�����늳��I��

늳؏S�̵ij�ǰ���a����܇��I�ĽM�������ʹ�Ä���늳صĎ��ˮƽ������ߣ��a�����m�U������Ӱ������w܇�ж������У��a�b��ij��m�U��Ҳ�Ͳ��y�����ˡ�

���⣬늳؏S���c܇��Ĺ��費ƥ��Ҳ����ɮa���^ʣ��һ��ԭ��

Ŀǰ����늳؏S�̌�܇��Ĺ����ƶȞ��L��ӆ��ģʽ�����c܇��ӆ�L�څf�h���L�ڹ�������ȥ��9�£����r���c���R���F��ӆ��һ��L�څf�h��Ҏ������2025���_ʼ�����r�����錚�R���F“������”܇�ͼܘ��ļ��܇�����A��늳أ�12�£����r���c�����_�Ʌf�h���s��2024�굽2030�꣬���r���鱾�����Ї������a����123GWh�ļ�늄�܇����늳ء�

�@�ӵ���r�£�ӆ�μ������^��늳���I���У��̼����^�m�U�����a�����ò���ӆ�ε�߅����I�����еĮa�ܵò���ጷţ����ӄ��ˮa�b�ȵ��½���ռ������Ҫ���փ��ݣ���ռ���Ąt��Ҫ�����ϛ_һ�_���@����Щ���W�е���ͽ�������Ј������ǹ̶��ģ�ÿ����I��ֻ�ܴ_���Լ�����⡣���ǷN�N���֮�£���K������ֵ���Ҷ�ֻ�ܱ����x��U�����a��

2

�a���^ʣ߀���^�m�

�����a���Ƿ��^ʣ���dž����؛Q������Ҫ�Ķ���M�п�������������Ҫ��ֱ�ӵ�����߀������

�������Cȯ���ԈF��о�����һ���a�I�ĝB����5%-25%֮�g�r���������L�����A�Σ����B���^�m���ߵ�25%-30%�r���ИI�M����Ȼ�������^�ߵ����Lˮƽ�������ټ������F߅�H�f�p�������B���_��30%-40%�r���m���w߀�����L�������ٴ�����_ʼ�½���

����Դ��܇ͬ�Ӳ������⣬���ϣ�������Դ��܇һƬ�к���2022�꣬�����L���c����Ȼ���R�������@ʾ��2022��9������Դ����܇�����N����61.1�f�v��10�������N�۞�55.5�f�v���½��s9.2%���m11�»�����59.8�f�v������δͻ��9���N�����c�����������ž��������ИI��ʿ�A�y��2023������Դ����܇�Ј��N���AӋͬ�����L30%���ң��ɴˌ��M�뾏���L�A�Ρ�

���ң��S������Դ���a���˳����̓r�Ļ��䣬����Դ��܇�ăr���Mһ���sС���Ќ����AӋ��2023����������Դ��܇�N���ԕ��^�m���ָ����L�������ٌ��������½����Õr����늳ص�����Ҳ�،����ܵ�Ӱ푡���2025���������Դ��܇�Ј���Ҫ�Ą���늳خa�ܼs��1000GWh��1200GWh��

�c֮�������ģ��t�����گ���U���Ą���늳؏S�̂������yӋ����2025�꣬���r��Ҏ�����a�ܔU�䵽839GWh������늳غͷ䳲��Դ2025���Ҏ���a�ܞ�600GWh���Є��º��������_��500GWh�����߿ƞ�300GWh���|����ܞ�200GWh��Ŀǰ��ȫ�ИI������Įa��Ҏ���ѽ��_��4800GWh�����A�������4���࣬��������@�����^�lչ��δ����Ҏģ�a���^ʣ�ľ����ƺ����[�s��Ҋ��

�����Կ϶����ǣ��oՓ�a���Ƿ���^ʣ������늳صĮa�����L������ͣ�¡����a�I�����ڽ��v�����ړ��n�Įa�܆��}���c���f��һ��Σ�C�������f�Ǯa�I�lչ����횽��v��“�ʹ”���@������늳ص�“�Ј�����”֮���Ј���Ȼ���M��沢�ؽM�A�Σ��������£����˳��֡�������Ҫ���ǣ��������ھ��е���I�����ץס�C�����������C��

3

���c���H����+�������gˮƽ������늳ص��ƾ�֮·

����Ї���̎������Դ��܇“������܇”���P�I�r�ڣ�����늳خa�I������ļ��g�Ľ������������L�h�lչ���ɞ��@�l·�ϵ���Ҫ�I�a����ˣ�����A���͑����@һ�L�U��������늳؏S���⣬Ҳ��ȫ�ИI�����ò�˼���Ć��}��

�ڲ��٘I����ʿ������������ڻɞ�늳؏S��ጷŮa�ܵ���ѷ������@һ�����ڽ�Q�a���^ʣ���}��ͬ�r��Ҳ�����ˮ��®a�I�ȫ�İlչڅ�ݡ�

������Ѵ��늳���I�������@һ�L�UҲ���и�֪����ǰ�_ʼ�Ծȡ�����Ŀǰ�����r�����|����ܡ����߿ơ��䳲��Դ�����ܿƼ����h�������ȇ����^����I�ں����ѽ����ڽ���늳ؿ��a���ѽ����^300GWh��1��26�գ����r������λ�ڵ����ׂ�����S��ʽ����������x��늳��о�����a����a���AӋ��K�_��3000�fö�о��δ�����@һ���S����W��֪�������̹���늳ء�

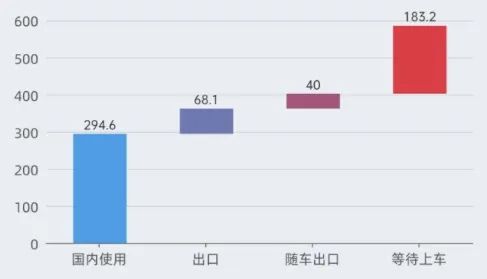

ֵ��ע����ǣ�2022�꣬�҇�����늳صij��������_68.1GWh��ռ�����a����12.47%���S��ȫ�ļ��ٺ��������ƵĽ���������AҊ���@һ�Ј�߀���^�m�U���҇�����늳خa�ܵ�ጷ��ṩ���õ�“����”��

���⣬���ո����M������Ч��늳����a���g���������������h��늳���I�����A�@����ِ����ݏ���

���Ї���܇����늳خa�I�����˸��ؕ��L���Ӷ�������һ������늳��ИI���F��Ҏģ�Įa���^ʣ����ֱ�^�ķ��������Ј������ϣ�����ȱ�������gˮƽ���µĄ���늳ع����̌������R�Ј��ğo��e��̭��

Ŀǰ������늳صļ��g·������ֹһ�l���S������Դ��܇�Ј��Y���IJ������ƣ���ͬ��λ��܇�Ͳ��õļ��g·��Ҳ�����������ˣ�늳���I��߀���������@һ�c���ڸ��Ӽ��ֵļ��g·���������șC���M�в�����֣��Ķ���������ĸ�������

���磬�������늳���I���䳲��Դ�L�ڇ��@���g���²���Ͷ�룬“�BƬ늳�”“�̵�늳�”“����ƽ�_”����m���࣬���l����ȫ�µĸ߰�ȫ����늳�ϵ�y����Q����——���[��늳ء����n���Ј��о��C���yӋ��2022��1-9�£��䳲��Դ��Ӌ�b�C���_��4.5GWh��ͬ�����L152.9%����ȫ�����늳���Ӌ�b�C����ʮ�����⣬�䳲��Դ�Ƅ���IPO߀�ڽ��ի@����������ʽ�~���˵���Y���Ј��ĵ�һ�����Ј����Y����������ö��ڱ����䳲��Դ���g���µ�·�ӛ]�����e��

����Դ��܇֮�����f������Ȼ�Ǽ��g�ĸ������˲ŵĸ�������̎���еĄ���늳�Ҳ�����⡣����|����ܵĶ����L��������f��δ��ȫ�a�I朶������F�a���^ʣ��Ψһ�����^ʣ�����|���ϳˡ��ɱ��͵�늳ء�

���˺���

����늳�

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖