����Դ늳خa(ch��n)�I(y��)�l(f��)չ?f��n)�r�����Q(m��o)�������a(ch��n)�I(y��)�Y(ji��)��(g��u)

���ď�����Դ늳��a(ch��n)�I(y��)�l(f��)չ�F(xi��n)����l(f��)���Y(ji��)�ϸ�����(sh��)�H����������Դ늳���I(y��)���Q(m��o)�������R���L(f��ng)�U(xi��n)���a(ch��n)�I(y��)�Y(ji��)��(g��u)��������R�����c�a(ch��n)�I(y��)�l(f��)չ�ĽǶ�������P(gu��n)���h��

��ȫ���p̼�����£�����Դ�a(ch��n)�I(y��)�M(j��n)�뱬�l(f��)ʽ���L(zh��ng)�A�Σ��҇�(gu��)����Դ늳خa(ch��n)�I(y��)Ҳ��l(f��)չ��ȫ���Ј�(ch��ng)ռ���ʲ�����ߡ���(du��)�ˣ��ć�(gu��)�H��(gu��)��(n��i)�pѭ�h(hu��n)��ҕ��̽������Դ늳خa(ch��n)�I(y��)�l(f��)չ?f��n)�r�����������Q(m��o)�������a(ch��n)�I(y��)�Y(ji��)��(g��u)��������Ҫ�ĬF(xi��n)��(sh��)���x��

һ���҇�(gu��)����Դ늳خa(ch��n)�I(y��)�l(f��)չ�śr

��һ������Դ늳خa(ch��n)�I(y��)�l(f��)չѸ�٣��C�ϸ�(j��ng)��(zh��ng)��(y��u)��(sh��)���@

��������҇�(gu��)����Դ늳خa(ch��n)�I(y��)�l(f��)չѸ�ͣ�Ŀǰ�ѳ����γɮa(ch��n)��Ҏ(gu��)ģ�I(l��ng)�ȡ����g(sh��)��(y��u)��(sh��)ͻ���Įa(ch��n)�I(y��)��wϵ����(j��)�y(t��ng)Ӌ(j��)��2021��ȫ���(d��ng)��늳��b�C(j��)���_(d��)��296.8 GWh��ͬ�����L(zh��ng)102.2%�����У��҇�(gu��)��(d��ng)��늳��b�C(j��)�����_(d��)154.5 GWh��ͬ�����L(zh��ng)142.8%��ռȫ��ı��س�50%����(ch��)�ܷ��棬2021��ȫ��������(ch��)���b�C(j��)13 GW��������������Դ늳ص�늻��W(xu��)��(ch��)��ռ����ߣ��_(d��)57%��“�Gɫ��(ch��)��”�ɞ������L(zh��ng)��(j��)������(j��)��(gu��)�H��Դ����(b��o)�棬�҇�(gu��)���늳خa(ch��n)��ռȫ���3/4�����^һ���䇡�⒡�ʯī�ӹ��;����a(ch��n)�����Ї�(gu��)��

���߷��棬�҇�(gu��)“ʮ����”Ҏ(gu��)��������۽��²��ϡ�����Դ��܇�ȑ�(zh��n)�����d�a(ch��n)�I(y��)��ͻ������Դ��܇�߰�ȫ��(d��ng)��늳ص��P(gu��n)�I���g(sh��)���h�Ķ�ʮ���(b��o)��������e�O��(w��n)�����M(j��n)̼�_(d��)��̼�кͣ��Ƅ�(d��ng)��Դ�坍��̼��Ч���ã����M(j��n)���I(y��)����������ͨ���I(l��ng)���坍��̼�D(zhu��n)�ͣ���ӿ�l(f��)չ����Դ늳صȾGɫ��̼�a(ch��n)�I(y��)�����M(j��n)�a(ch��n)�I(y��)�D(zhu��n)�Ͱl(f��)չָ���˷���

������늳خa(ch��n)�I(y��)���жȿ���������Ҏ(gu��)ģЧ��(y��ng)���@

�S������Դ늳خa(ch��n)�I(y��)�l(f��)չ���������Ƅ�(d��ng)�����@�^����I(y��)������Դ늳خa(ch��n)�I(y��)��ȺЧ��(y��ng)��Ҏ(gu��)ģЧ��(y��ng)�������@�F(xi��n)���ą^(q��)��λ�Á����������Ј�(ch��ng)���YԴ�A�x���҇�(gu��)����Դ늳خa(ch��n)����Ҫ�ֲ����A�|�����σɴ�^(q��)�������A�|�^(q��)ռ�ȳ�60%�����Ĵ����ຣ�����ص����ϵ^(q��)���������S���ĵV�a(ch��n)�YԴ���^�͵Ąڄ�(d��ng)���ɱ��ȃ�(y��u)��(sh��)���a(ch��n)�������^�죬���γ�������Դ늳خa(ch��n)�I(y��)朵ļ�Ⱥ��

���Ј�(ch��ng)���~�ͮa(ch��n)�܁��������^��I(y��)�Ј�(ch��ng)���~��(w��n)���������a(ch��n)����ʬF(xi��n)�^���жȣ������f(xi��)���Ƶ���܇��(d��ng)��늳ع���(y��ng)�������@ʾ��ȫ��(gu��)��Ч������Դ늳ع���(y��ng)��I(y��)��5��ǰ��200��Ҝp�ٵ�Ŀǰ��48�ң�ǰ3��ǰ5��ǰ10��I(y��)���Ј�(ch��ng)���жȣ��քe�_(d��)��76.6%��83.9%��94.4%�����У����r(sh��)�����ȁ��ϡ��Є�(chu��ng)�º�����(gu��)�߿ơ��|����ܵ�TOP5��I(y��)��(j��ng)��(zh��ng)���^��(qi��ng)���I(y��)��(w��)���ָ��w�����^�V���������a(ch��n)�U(ku��)�a(ch��n)��Ӌ(j��)�����Үa(ch��n)�ܔU(ku��)��Ѹ�١��A(y��)Ӌ(j��)��2025�꣬���r(sh��)���a(ch��n)��Ҏ(gu��)����839 GWh���ȁ��Ϯa(ch��n)��Ҏ(gu��)����600 GWh���Є�(chu��ng)�º��a(ch��n)��Ҏ(gu��)����500 GWh��

��������I(y��)����ȫ�֣���(g��u)��ȫ��a(ch��n)�I(y��)��wϵ

�S����(gu��)��(n��i)����Դ늳خa(ch��n)�I(y��)��(j��ng)��(zh��ng)�ӄ��������Ј�(ch��ng)����Ҏ(gu��)ģ�U(ku��)������Դ늳���I(y��)����ͨ�^�a(ch��n)Ʒ���ڡ����⽨�S�ȷ�ʽ�ӿ캣�Ⲽ�֡����P(gu��n)��(sh��)��(j��)�@ʾ��2022��1~9�£��҇�(gu��)�늳���Ӌ(j��)�����_(d��)349.11�|��Ԫ���ѳ��^2021�ꡣ�ڳ������L(zh��ng)��ͬ�r(sh��)������Դ늳���I(y��)�M(j��n)һ���~�_ȫ���������r(sh��)�����h(yu��n)����(d��ng)������(gu��)�߿Ƶ��^����I(y��)�����ں��Ⲽ��늳ع��S����1�������⣬���P(gu��n)�a(ch��n)�I(y��)���I(y��)Ҳ�ڼ��ٵ�ꑇ�(gu��)�H�Y���Ј�(ch��ng)��2022���ԁ�����(gu��)�߿ơ������_(d��)��11���늮a(ch��n)�I(y��)���I(y��)�����l(f��)�о���GDR��ȫ����Б{�C���������������������С�

��������ʡ���Q(m��o)�����c�R���L(f��ng)�U(xi��n)����

��һ�����Q(m��o)��������

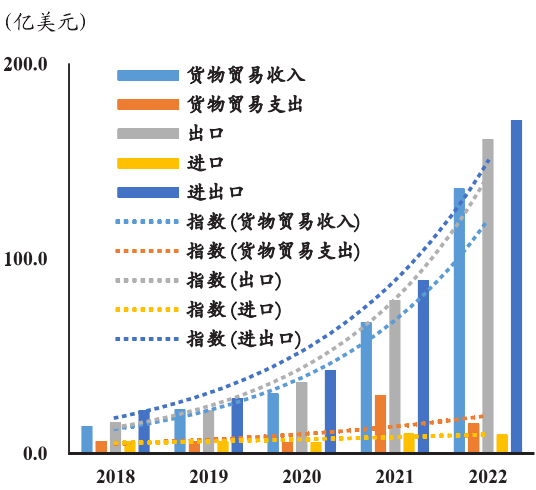

1.�M(j��n)���ڼ�؛���Q(m��o)����֧�������L(zh��ng)��5���g�S���鸣�����ڵ�һ��Ʒ�

2018—2021�꣬����ʡ����Դ늳���I(y��)�����~��16.1�|��Ԫ����79.1�|��Ԫ��������L(zh��ng)69.1%���M(j��n)���~��6.1�|��Ԫ����10.2�|��Ԫ��������L(zh��ng)18.5%��2022�꣬����Դ늳���I(y��)����161.6�|��Ԫ��ͬ�����L(zh��ng)104.6%���M(j��n)��9.8�|��Ԫ��ͬ���½�4.2%���ʬF(xi��n)���ڞ������M(j��n)�ڞ��o���Q(m��o)�����������г��ڱ���10%��5���g�S������ڵ�һ��Ʒ��D1����

�D1 ����Դ늳���I(y��)�M(j��n)���ڼ�؛���Q(m��o)����֧��r ��Դ���ЙC(j��)Ժ

�D1 ����Դ늳���I(y��)�M(j��n)���ڼ�؛���Q(m��o)����֧��r ��Դ���ЙC(j��)Ժ

�D1 ����Դ늳���I(y��)�M(j��n)���ڼ�؛���Q(m��o)����֧��r��؛���Q(m��o)����֧��r��������Դ늳���I(y��)؛����֧�~�c�M(j��n)�����~ͬ�����L(zh��ng)��2022��؛���Q(m��o)����֧���~151.8�|��Ԫ��ͬ�����L(zh��ng)55.6%���D1����

2.���ڳʬF(xi��n)��(d��ng)����늳؞�������(ch��)����늳ء����M(f��i)��늳��R�^���M(j��n)�đB(t��i)��(sh��)

����Դ늳���I(y��)�����Ԅ�(d��ng)����늳ء���(ch��)����늳ء����M(f��i)��늳؞��������P(gu��n)������o�����У���(d��ng)����늳س���ռ���_(d��)45%����(ch��)����늳س���ռ���_(d��)24%�����⣬���M(f��i)��늳���Ҫ�����֙C(j��)��ƽ����X�ȣ�����ռ�Ȟ�24%���c��(ch��)����늳س����R�^���M(j��n)���D2����

�D2 ����Դ늳���I(y��)�M(j��n)���ڮa(ch��n)Ʒ�Y(ji��)��(g��u) ��Դ���ЙC(j��)Ժ

�D2 ����Դ늳���I(y��)�M(j��n)���ڮa(ch��n)Ʒ�Y(ji��)��(g��u) ��Դ���ЙC(j��)Ժ

3.�W�ޡ�����(gu��)������Դ늳���Ҫ�����Ј�(ch��ng)�����������n����Ҫԭ���Ϲ���(y��ng)��(gu��)

�ć�(gu��)�e�Ͽ�������Դ늳���I(y��)��Ҫ�������W�ޡ�����(gu��)���|�ρ��ȵأ����У���(du��)��(gu��)����ռ��20%����(du��)����(gu��)����ռ��17%��λ�е�1����2���M(j��n)�ڷ��棬����Դ늳���I(y��)�M(j��n)����Ҫ���������ޡ��|�ρ��ȵأ����У�������̼��䇵���Ҫ��Դ��(gu��)���M(j��n)��ռ���_(d��)35%�������n��(gu��)���ձ��M(j��n)�ڵ�ԭ������Ҫ���Ĥ���^�������2����

��2 ����Դ늳���I(y��)ǰʮ���Q(m��o)��� ��Դ���ЙC(j��)Ժ

��2 ����Դ늳���I(y��)ǰʮ���Q(m��o)��� ��Դ���ЙC(j��)Ժ

�������R���L(f��ng)�U(xi��n)����

1.�Y(ji��)��ŷN����Ԫ������š��WԪ���������������ռ�ȷ�(w��n)������

��Ԫ������š��WԪ������Դ늳���I(y��)����Ҫ�Y(ji��)��ŷN��2018—2021�꣬����Դ늳���I(y��)؛���Q(m��o)�羳�����У�����ŽY(ji��)��ռ����5%������29%�����γ�ͨ�^�羳�����Ҏ(gu��)�܅R���L(f��ng)�U(xi��n)�ĽY(ji��)��ģʽ���WԪռ����2%������6%����Ԫռ����93%����65%����(du��)��Ԫ�Y(ji��)�����ه���͡�

2.���׳ʬF(xi��n)�R���L(f��ng)�U(xi��n)������������ـ����ŅR�ʆ�߅��ֵ���Hֵ

2022���ԁ�������Դ늳���I(y��)�Q(m��o)�������������ռ�����@����������š���Ԫ�͚WԪռ�ȼs��44%��44%��12%�����У�����ŽY(ji��)��ռ���^2021�������s15��(g��)�ٷ��c(di��n)���ʬF(xi��n)���^��(qi��ng)�ąR���L(f��ng)�U(xi��n)�����������D3������I(y��)��ـ����ŅR�ʆ�߅��ֵ���Hֵ���e�O���ÿ羳����ţ�������һ������Ԫ����ռ������֧���M(j��n)��ԭ��������Ŀ��(xi��ng)��

�D3 ����Դ늳���I(y��)؛���Q(m��o)������ŷNռ���c�R��׃��(d��ng) ��Դ���ЙC(j��)Ժ

�D3 ����Դ늳���I(y��)؛���Q(m��o)������ŷNռ���c�R��׃��(d��ng) ��Դ���ЙC(j��)Ժ

�����pѭ�h(hu��n)ҕ�ǵĮa(ch��n)�I(y��)���������

����Դ늳خa(ch��n)�I(y��)��(j��ng)�^20��İl(f��)չ�����γ�һ��(g��)���I(y��)���̶ȸߡ��ֹ������Įa(ch��n)�I(y��)��wϵ���a(ch��n)�I(y��)����ΰ���懡�⒡��͡��F���c��䇺�ʯī�ȸ�V�a(ch��n)ԭ���ϵ��_�ɣ��Լ���ؓ(f��)�O��늽�Һ����Ĥ�ļӹ����a(ch��n)�����΄t�����P(gu��n)����Դ늳ص��аl(f��)�����죻������Ҫ��늳�������Դ��܇����(ch��)���O(sh��)������M(f��i)��Ӯa(ch��n)Ʒ���I(l��ng)��đ�(y��ng)�ã��D4����

�D4 ����Դ늳خa(ch��n)�I(y��)��������θśr ��Դ���ЙC(j��)Ժ

�D4 ����Դ늳خa(ch��n)�I(y��)��������θśr ��Դ���ЙC(j��)Ժ

��һ�����έh(hu��n)��(ji��)�������a(ch��n)��(y��u)��(sh��)����ԭ���ϴ�����ه�M(j��n)�ڣ��a(ch��n)�I(y��)朴���һ�����ⲿ��ه��

���ε����O���ό�(du��)늳ص������ܶȼ���ȫ��������(d��o)���ã�ռ늳ز��ϳɱ���30%��40%��Ŀǰ���҇�(gu��)�ѳɞ�ȫ��������O�������a(ch��n)���أ�2021���҇�(gu��)�늳����O���ϳ�؛��90�f����ȫ��ռ�ȼs75%�����ε�ؓ(f��)�O������ҪӰ�늳�Ч�ʡ�ѭ�h(hu��n)���ܵȣ��sռ늳ز��ϳɱ���18%��2021���҇�(gu��)�늳�ؓ(f��)�O���ϳ�؛��81.6�f����ȫ��ռ�ȳ�90%�����⣬2021���҇�(gu��)�늳�늽�Һ����Ĥ��؛���քe��50.7�f����78�|ƽ���ף�ȫ��ռ�Ⱦ���50%�����w�Ͽ����҇�(gu��)������Դ늳����έh(hu��n)��(ji��)�����^������a(ch��n)��(y��u)��(sh��)��

Ȼ��������Դ늳�����ԭ���Ͼ������@���YԴ���ԡ��҇�(gu��)䇡�⒡�懵ȵV�a(ch��n)�YԴ��Ҫ�ֲ����Ĵ����ຣ�����صȵأ���Ⱥ��⃞(y��u)�|(zh��)�V�a(ch��n)�YԴ��߀����Ʒ�|(zh��)���ߡ���ȡ�y�ȴ���ӄ�(sh��)�����ԭ�����������ه�M(j��n)�ڣ��a(ch��n)�I(y��)朴���һ�����ⲿ��ه�ԡ����磬��YԴ��Ҫ�ֲ��ڰĴ�����������͢�������������^(q��)����Ԫ�늳��������YԴ���зֲ��ڷ��Ą������𣩵^(q��)����(j��)���P(gu��n)�y(t��ng)Ӌ(j��)���҇�(gu��)�M(j��n)�ڵ�䇵V�����P(gu��n)��Ʒ�У��оų����ρ��Ĵ������������އ�(gu��)�ҡ�

����������늳��аl(f��)�����c���Α�(y��ng)�þ��м��g(sh��)��(y��u)��(sh��)�������g(sh��)̎�ڿ���׃���У�δ���������L(zh��ng)�Դ治�_����

Ŀǰ���҇�(gu��)����Դ늳���I(y��)�������аl(f��)�������Ԍ��r(sh��)���������ڌ��¡���(gu��)Ľ����O(sh��)���аl(f��)���ģ������аl(f��)���g(sh��)�ˆT��5 000��������늳غ��ļ��g(sh��)��

���У�����Դ��܇�����Ј�(ch��ng)�S��̼�ŷŹ���څ��(y��n)���Ñ����a(b��)�N���ȵIJ���Ӵ��N�����������L(zh��ng)���ҵ�(gu��)��Ӣ��(gu��)������(gu��)����䡢Ų���ȇ�(gu��)Ҳ����2030—2040����m(x��)����ȼ��܇����(gu��)�H��Դ���A(y��)�y(c��)��2030��ȫ���(d��ng)��늳�������������3 500 Gwh����2030�꣬�A(y��)Ӌ(j��)40%���늳���������Ї�(gu��)����(ch��)���O(sh��)�䷽�棬2021��ȫ��������(ch��)���b�C(j��)�У��늳�(ch��)��ռ���_(d��)57%����Խ���y(t��ng)�ij�ˮ���ܣ��ɞ郦(ch��)���O(sh��)������x�������S���W��̼�P(gu��n)����Ҏ(gu��)ͨ�^�����W����늳ط�Ҏ(gu��)����ӆ������(gu��)���坍��(j��ng)��(zh��ng)������ͨ�^������Դ늳خa(ch��n)�I(y��)�p̼�ɞ鹲�R(sh��)���Ӵ��g(sh��)��(chu��ng)�£�̽����(sh��)�F(xi��n)�a(ch��n)�I(y��)���ܻ������a(ch��n)���ڵ���̼�ŷţ����ɞ��҇�(gu��)����Դ늳���I(y��)�D(zhu��n)�Ͱl(f��)չ����Ҫ������ˣ��Ŀ��w�Ͽ���δ������Դ늳خa(ch��n)�I(y��)�ć�(gu��)��(n��i)���Ј�(ch��ng)�l(f��)չ?ji��)�����Ȼ��?/p>

������Ͽ���Ŀǰ�Ј�(ch��ng)������������Դ늳���Ҫ�������F�늳غ���Ԫ�늳ء����У������F�늳ؾ��гɱ��͡�ѭ�h(hu��n)�����L(zh��ng)����ȫ�Ըߵ����c(di��n)����Ԫ�늳t�����w�eС�������ܶȴ�����c(di��n)���S��늻��W(xu��)���g(sh��)���M(j��n)���c���£��c�x��늳ء���ȼ��늳ص�Ҳ���^��������?q��)���δ�?0~20���(n��i)��Ҏ(gu��)ģ���û���(y��ng)�á���ˣ��Ŀ��w�Ͽ�������Դ늳ؼ��g(sh��)��̎�ڿ���׃���У�δ���҇�(gu��)�ܷ���m(x��)����“���Ј�(ch��ng)���~”��“�߳�������”�Դ��ڲ��_���ԡ�

(؟(z��)�ξ�������)

�����W(w��ng)ע�� ����Դ��XXX�����Ї�(gu��)늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌�(du��)���挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո(q��ng)?ji��n)�һ�܃?n��i)�M(j��n)�У��Ա��҂����r(sh��)̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

-

��������4�����Y37�|�WԪ���W��늳ت�(d��)�ǫF�͌��r(sh��)�����͑�

2024-06-04 09:49 -

�Ϳս�(j��ng)��(j��)�����w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�(gu��)ȼ��늳�܇�v�B�������_(d��)��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L(zh��ng)�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�(d��ng)����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ�(d��ng)��늳خa(ch��n)�I(y��)�Εr(sh��)����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت�(d��)�ǫF�͌��r(sh��)�����͑�

2024-06-04 09:49 -

�Ϳս�(j��ng)��(j��)�����w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�(gu��)ȼ��늳�܇�v�B�������_(d��)��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L(zh��ng)�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�(d��ng)����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

-

2024�늳����Ј�(b��o)��

2024-05-24 18:59 -

С�����늳����죬�c���r(sh��)���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��(xi��ng)Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

��һ10GWh�(xi��ng)Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r(sh��)�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

Email��cbcu#www.69gh.com

�l(f��)���]���r(sh��)��@��Q#

�Ԓ��010-56284224

�r(ji��)ֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖(h��o)

�Ź���̖(h��o)

�Ź���̖(h��o)