��(d��ng)ǰλ��: �Gɫ�DžR��Դ���g(sh��)�о�Ժ > ԭ��(chu��ng) >

���ܨO�ȁ���ǰ�����ȃ�ٍ34.14�|��ԭ��

�r(sh��)�g:2020-10-31 15:09��Դ:�Ї�(gu��)늳�(li��n)�� ����:����

�c(di��n)��:

��

����ȁ��ϻ��ˣ��Ƀr(ji��)��(chu��ng)�¸ߣ��³��t��������(b��o)�ɿ�(j��)���ۣ��������҂����ܱ���ԭ��

�ϰ������ͬ�����L(zh��ng)1362.66%

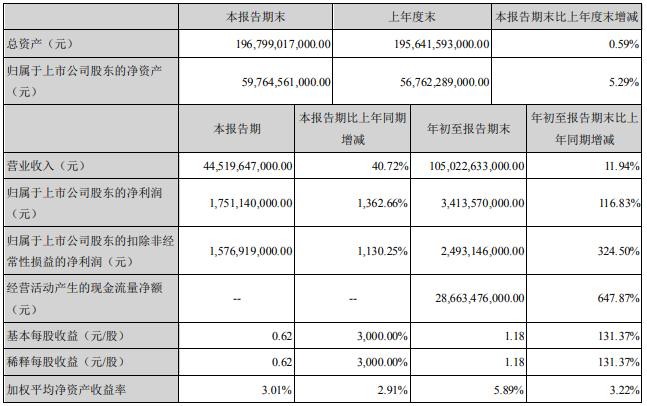

10��29�գ��ȁ��ϰl(f��)����2020���������ؔ(c��i)��(b��o)�����РI(y��ng)�I(y��)����445.19�|Ԫ��ͬ�����L(zh��ng)40.72%���w�������й�˾�ɖ|�ă�����(r��n)��17.51�|Ԫ��ͬ�����L(zh��ng)1362.66%��ǰ��������Ӌ(j��)�I(y��ng)��1050.23�|Ԫ��ͬ�����L(zh��ng)11.94%��ǰ��������Ӌ(j��)������(r��n)34.14�|Ԫ��ͬ�����L(zh��ng)116.83%��

����߀�ᵽ�����ļ��ȣ��A(y��)Ӌ(j��)��܇�ИI(y��)���m(x��)��ã�����Դ��܇�N����(w��n)�����L(zh��ng)����˾ȫ����Ş܇��“�h”�� �Ŀ���Ş܇��“��”�{�菊(qi��ng)��ľC�ό�(sh��)������Ӌ(j��)��������ӆ�Σ��A(y��)Ӌ(j��)���^�m(x��)�Ƅ�(d��ng)��˾����Դ��܇�N����(qi��ng)�����L(zh��ng)������Դ����܇�I(l��ng)��͑{�����õĿڱ����Ј�(ch��ng)��չ������A(y��)Ӌ(j��)�N���^ȥ��ͬ�ڌ�(sh��)�F(xi��n)������L(zh��ng)��ȼ��܇�I(y��)��(w��)���棬��Pro���m(x��)���N����Plus�ğ��u�����y(t��ng)܇�N���^�m(x��)���ֿ������L(zh��ng)���֙C(j��)�������M�b�I(y��)��(w��)���棬��Ҫ�͑����~���m(x��)�������ɹ���(d��o)���µ��֙C(j��)���������ܮa(ch��n)Ʒȫ���I(l��ng)��(d��o)�S�̣������մɼ��������ܮa(ch��n)Ʒ��؛�����L(zh��ng)Ѹ�͡�����I(y��)��(w��)�^�m(x��)����ƽ��(w��n)�l(f��)չ���������Y�Ј�(ch��ng)���o��u��(w��n)����

�I(y��)��(j��)�õ�ͬ�r(sh��)���ȁ��ϵĹɃr(ji��)Ҳһ·�j����

��ֵ��(chu��ng)�vʷ�¸�

10��29�գ��ȁ��ϹɃr(ji��)�՝q4.47%���ɽ��~�_(d��)��100�|����K�ձP�r(ji��)166Ԫ����ֵ�_(d��)��4321�|����(chu��ng)���vʷ�¸ߡ�

�����ԁ����ȁ�����Ӌ(j��)�q���_(d��)��232%���ڜ���300ָ��(sh��)��λ�е�һ��7��10�գ��ȁ�����ֵ�״γ�Խ�������ɞ�A����ֵ������܇���й�˾��

��(d��ng)�죬�ȁ��Ϲɷݵĸ۹Ɉ�(b��o)��158.4Ԫ��ͬ�ӄ�(chu��ng)�vʷ�¸ߣ��������(n��i)�q�����_(d��)300%�����ڹ��еij�ɫ���F(xi��n)���������Ī�^�ڹ���ͷ����ˡ�

��(j��)�˽⣬�ͷ�����2008���I��ȁ����ԁ�����δ�p���^��2008��9�±ȁ��Ϯ�(d��ng)�r(sh��)��8��Ԫ�I��2.25�|�ɣ����Y18�|��Ԫ��Ŀǰ�@���ֳֹ���ֵ���_(d��)352�|��Ԫ��12��ٍ��330�|����ӯ18.6����

��ô���ȁ��ϱ��F(xi��n)�õı���ԭ����ʲô�أ�ͨ�^���x���Ј�(ch��ng)���F(xi��n)���҂�������֪һ����

����Դ��܇�N����(sh��)�F(xi��n)�������L(zh��ng)

10��12�գ��ȁ��ϰl(f��)��2020��ǰ�����ȘI(y��)��(j��)�A(y��)���������档��˾�A(y��)Ӌ(j��)ǰ�����Ȍ�(sh��)�F(xi��n)�wĸ������(r��n)34�|Ԫ-36�|Ԫ��ͬ�����L(zh��ng)115.97%-128.67%����ǰ��˾�A(y��)Ӌ(j��)2020��1-9�µă�����(r��n)�������28�|Ԫ��30�|Ԫ֮�g���^����ͬ��׃��(d��ng)77.86%��90.56%֮�g��

�ȁ��Ͻo�˃ɂ�(g��)�����I(y��)��(j��)��ԭ��һ��2020��������ȣ���(gu��)��(n��i)�¹ڷ�����������΄�(sh��)���m(x��)��ã���܇��K�I(y��)��(w��)��(sh��)�F(xi��n)�֏�(f��)�����L(zh��ng)����������Դ��܇�N����(sh��)�F(xi��n)�����|��������˾����Դ��܇�N����(sh��)�F(xi��n)�������L(zh��ng)��

�ڶ����֙C(j��)�������M�b�I(y��)��(w��)���棬��Ҫ�͑����~���m(x��)�������ɹ���(d��o)���µ��֙C(j��)���������ܮa(ch��n)Ʒȫ���I(l��ng)��(d��o)�S�̣������մɼ��������ܮa(ch��n)Ʒ��؛�����L(zh��ng)Ѹ�ͣ��Ƅ�(d��ng)�I(y��)��(w��)Ҏ(gu��)ģ�M(j��n)һ���U(ku��)��

�䌍(sh��)�ȁ��ϵĶ�λһֱ��܇����܇�I(y��)��(w��)ռ�ȃHռ��˾�I(y��ng)�յ�һ�����ҡ�

�ȁ��ϰl(f��)����2020��9���N�����(b��o)�@ʾ����(d��ng)����܇�N����Ӌ(j��)�s4.22�f�v��ͬ�����L(zh��ng)�s3.57%�����У�����Դ��܇�N���s1.99�f�v��ͬ�����L(zh��ng)�s45.32%����늄�(d��ng)��܇�N����1.22�f�v��ͬ������65.95%��1-9�·ݣ��ȁ�����܇��Ӌ(j��)�N����26.9�f�v��ͬ���½�19.90%�����У�����Դ��܇�N����11.09�f�v��ͬ���½�42.40%����늄�(d��ng)��܇�N����7.8�f�v��ͬ���½�36.64%��

�A��(chu��ng)�Cȯ���������̺���ʾ���ȁ��ϝh7��12�����к�ӆ��Ѹ��ͻ��3�f�v��������ǰ��˾�¾�3000�v���A(y��)�ڣ������ɞ鱬��a(ch��n)Ʒ��ȫ����������3.3�f�_(t��i)��

��(j��)Ϥ���ȁ���߀Ӌ(j��)���������Ƴ��µ�늄�(d��ng)��܇ƽ�_(t��i)������ȫ��ƽ�_(t��i)�_�l(f��)�װl(f��)��܇�͌��������Ϻ�܇չ�״ΰl(f��)����

���ְ댧(d��o)�w�I(y��)��(w��)

��Ҷ�֪�����ȁ�����늳���ң������Ƴ������µĵ�Ƭ늳�����(j��)Ϥ���ȁ��Ͻ�������Ҏ(gu��)������26Gwh��Ƭ늳خa(ch��n)�ܣ��M�������a(ch��n)Ʒ�ГQ�����⣬��˾Ӌ(j��)����ԭ�е�30Gwh��Ԫ�늳خa(ch��n)�ܲ����ГQ����Ƭ늳ء�

���ڣ��ȁ���߀����댧(d��o)�w����(j��)�˽⣬����Ŀǰ���ȁ��ϰ댧(d��o)�w܇Ҏ(gu��)��(j��)MCU�ѽ�(j��ng)�b܇ͻ��500�f�w�����I(y��)��(j��)MCU��Ӌ(j��)��؛��20�|�w����(sh��)�F(xi��n)�ˇ�(gu��)�a(ch��n)MCU���Ј�(ch��ng)�ϵ�ͻ�ơ�

�ȁ�����֮ǰ�l(f��)����Ͷ�Y���P(gu��n)ϵ���(d��ng)ӛ䛱�����¶���ȁ��ϰ댧(d��o)�w�ɹ�����tɼ�Y���Ї�(gu��)�����н��Y������(gu��)Ͷ��(chu��ng)�µ�֪��Ͷ�Y�C(j��)��(g��u)�����m(x��)��˾���ӿ����M(j��n)�ȁ��ϰ댧(d��o)�w�ֲ����й�����������������������Ј�(ch��ng)��(j��ng)��(zh��ng)�����ӹ�˾��(sh��)�F(xi��n)�Ј�(ch��ng)���\(y��n)�I(y��ng)������������˾���w�r(ji��)ֵ��

���y�Cȯ�A(y��)�y(c��)�����ڱȁ��ϼӴ����LFP��Ƭ늳أ��Ԝp���N؛�ɱ�������ë���ʣ��A(y��)Ӌ(j��)��˾2020��2022���ÿ��ӯ���A(y��)�y(c��)�քe���{(di��o)1����45����45�������⣬ԓ��߀����˱ȁ������ⲿ�͑��N��늄�(d��ng)��܇늳ص��A(y��)�y(c��)��߀���ȁ���Ŀ��(bi��o)�r(ji��)��108��Ԫ���{(di��o)��179��Ԫ��

�oՓ��Σ��ȁ����ѽ�(j��ng)�����Լ���Ҏ(gu��)�����_ʼ�˶λ�IJ��֣�������ĝ������ڴ�δ�팦(du��)���ИI(y��)�ĸ�׃��

(؟(z��)�ξ�������)

��؟(z��)�������ăH�������߂�(g��)���^�c(di��n)���c�Ї�(gu��)늳�(li��n)�˟o�P(gu��n)����ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)��δ��(j��ng)���W(w��ng)�C��(sh��)����(du��)�����Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍(sh��)�ԡ������ԡ����r(sh��)�Ա�վ�����κα��C����Z��Ո(q��ng)�x�߃H����������Ո(q��ng)���кˌ�(sh��)���P(gu��n)��(n��i)�ݡ�

�����W(w��ng)ע�� ����Դ��XXX�����Ї�(gu��)늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌�(du��)���挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո(q��ng)?ji��n)�һ�܃?n��i)�M(j��n)�У��Ա��҂����r(sh��)̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

�����W(w��ng)ע�� ����Դ��XXX�����Ї�(gu��)늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌�(du��)���挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո(q��ng)?ji��n)�һ�܃?n��i)�M(j��n)�У��Ա��҂����r(sh��)̎����

QQ��503204601

�]�䣺cbcu@www.69gh.com

����ϲ�g

-

�s35�|Ԫ���ȁ��ϫ@��˹����(ch��)��늳�ӆ��

2024-06-05 23:22 -

�������ȁ��ϰك|�c�x��늳��(xi��ng)Ŀ�@��

2024-06-04 18:59 -

���r(sh��)�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48 -

�ȁ������¸���늳���֣���݆܇늳،�����ȫ��

2024-02-27 10:29 -

��Ͷ�Y100�|Ԫ���ȁ��������c�x��늳��(xi��ng)Ŀ�_����

2024-01-05 17:59 -

�ȁ��ϡ����r(sh��)���о����؛�W��ȫ��늄�(d��ng)܇�ͣ�

2023-11-14 17:39 -

�ɾ��^�������ȘI(y��)��(j��)��PK������ٍ104.28�|���ȁ��ϻك|

2023-10-20 17:35 -

���r(sh��)��/�ȁ��ϵȷe�O���� �@һ�ك|�Ј�(ch��ng)ӭ���L(f��ng)��

2023-07-14 23:09 -

���r(sh��)�����ȁ��ϣ��䳲��Դ��(j��ng)����(ch��)��ِ��

2023-05-26 18:21

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P(gu��n)��

-

�s35�|Ԫ���ȁ��ϫ@��˹����(ch��)��늳�ӆ��

2024-06-05 23:22 -

�������ȁ��ϰك|�c�x��늳��(xi��ng)Ŀ�@��

2024-06-04 18:59 -

���r(sh��)�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48 -

�ȁ������¸���늳���֣���݆܇늳،�����ȫ��

2024-02-27 10:29 -

��Ͷ�Y100�|Ԫ���ȁ��������c�x��늳��(xi��ng)Ŀ�_����

2024-01-05 17:59 -

�ȁ��ϡ����r(sh��)���о����؛�W��ȫ��늄�(d��ng)܇�ͣ�

2023-11-14 17:39 -

�ɾ��^�������ȘI(y��)��(j��)��PK������ٍ104.28�|���ȁ��ϻك|

2023-10-20 17:35

�����c(di��n)

-

2024�늳����Ј�(b��o)��

2024-05-24 18:59 -

С�����늳����죬�c���r(sh��)���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��(xi��ng)Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

��һ10GWh�(xi��ng)Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

��Ͷ�Y115�|Ԫ���@һ�c�x��늳��(xi��ng)Ŀ���Ĵ��_(d��)�݆���(d��ng)���O(sh��)

2024-05-29 18:47

�gӭͶ��

(li��n)ϵ�ˣ���Ůʿ

Email��cbcu#www.69gh.com

�l(f��)���]���r(sh��)��@��Q#

�Ԓ��010-56284224

Email��cbcu#www.69gh.com

�l(f��)���]���r(sh��)��@��Q#

�Ԓ��010-56284224

�ھ�Ͷ��

©2017 ���(qu��n)���� �Gɫ�DžR��Դ���g(sh��)�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�r(ji��)ֵ�ɾ��ИI(y��)Ʒ�ƣ����\(ch��ng)�����ṩ���������YӍ

��ICP��2024061100̖(h��o)

�r(ji��)ֵ�ɾ��ИI(y��)Ʒ�ƣ����\(ch��ng)�����ṩ���������YӍ

��ICP��2024061100̖(h��o)

�Ź���̖(h��o)

�Ź���̖(h��o)